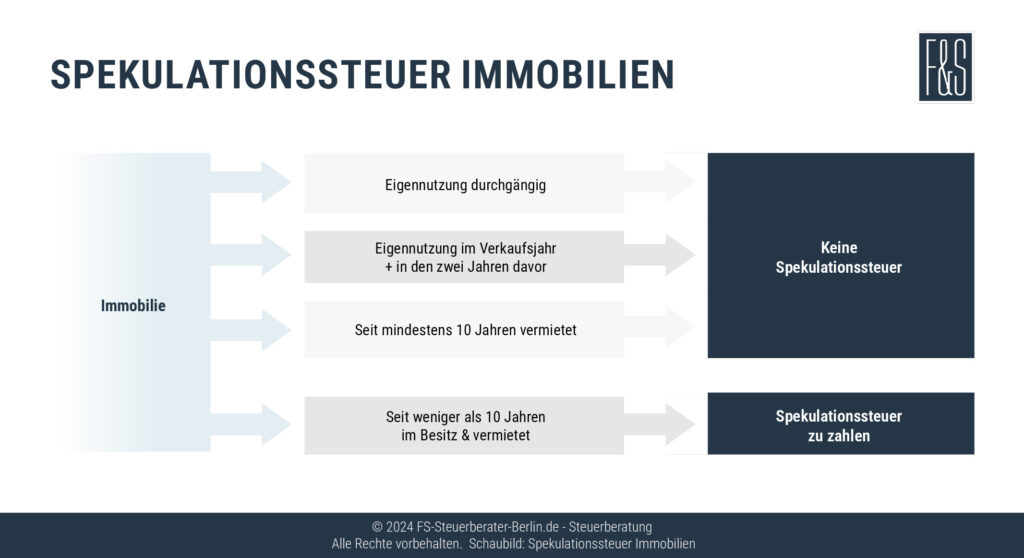

Spekulationssteuer beim Hausverkauf können Sie vermeiden, wenn Sie die Immobilie erst dann verkaufen, wenn zwischen dem Datum des Kaufvertrags und dem Verkaufsdatum mehr als zehn Jahre liegen. Ansonsten können Sie einen steuerfreien Hausverkauf erzielen, wenn Sie das Haus zwar erst kürzer als zehn Jahre Ihr Eigen nennen, es jedoch im Jahr des Verkaufs und in den beiden Jahren davor selbst bewohnt haben.

Für Eigentumswohnungen gelten die gleichen Regelungen wie für Häuser. Steuerfrei ist der erzielte Gewinn nur, wenn Sie entweder die Spekulationsfrist von zehn Jahren abwarten oder die Wohnung im Jahre des Verkaufs und in den beiden vorangegangenen Jahren selbst genutzt haben.

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von TrustIndex. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen