Sind Sie auf der Suche nach einem Steuerberater, der sich mit Kryptowährungen auskennt?

Wir von der F&S Steuerberatung aus Berlin sind Ihr kompetenter Partner in allen steuerlichen Fragen rund um Bitcoin, Ethereum und andere Kryptowährungen. Als spezialisierte Steuerberater für den Kryptomarkt verstehen wir die einzigartigen Herausforderungen und Chancen, die sich aus dem Handel und der Investition in digitale Währungen ergeben.

Die steuerlichen Aspekte von Kryptowährungen können äußerst komplex sein, von der Ermittlung steuerpflichtiger Ereignisse bis hin zur Optimierung Ihrer Steuerlast unter Berücksichtigung der neuesten gesetzlichen Entwicklungen. Wir bieten Ihnen umfassende Beratung, ob Sie in Kryptowährungen investieren, mit ihnen handeln oder sie als Zahlungsmittel nutzen möchten. Unser Ziel ist es, Ihnen zu helfen, die steuerlichen Vorteile maximal auszuschöpfen und gleichzeitig die Einhaltung aller relevanten Vorschriften sicherzustellen.

Wir wissen, dass jede Investition in Kryptowährungen eine bedeutende finanzielle Entscheidung darstellt. Deshalb legen wir großen Wert darauf, unsere Mandanten individuell zu beraten und ihnen die besten steuerlichen Strategien anzubieten. Von der Berücksichtigung steuerlicher Implikationen bei Kauf, Halten und Verkauf von Kryptowährungen bis hin zur Integration in Ihre gesamte finanzielle Planung – wir optimieren Ihre steuerlichen Angelegenheiten!

Egal, ob Sie in die Welt der Kryptowährungen neu einsteigen oder bereits erfahrener Investor sind: Unsere Krypto Steuerberater bieten Ihnen immer maßgeschneiderte Lösungen, um Ihre steuerliche Situation zu verbessern. Kontaktieren Sie uns jetzt und stellen Sie eine Anfrage!

Warum F&S Steuerberatung?

Krypto Steuerberater

Proaktive Steuerberatung

Wir maximieren Ihre Steuervorteile im Bereich der Kryptowährungen, indem wir stets vorausschauend agieren und proaktiv maßgeschneiderte Lösungen für Ihr Krypto-Portfolio entwickeln. Unser Ziel ist es, Ihre steuerliche Belastung zu minimieren, während wir die sich ständig ändernden steuerlichen Rahmenbedingungen im Kryptomarkt navigieren.

Experte für Kryptowährungen

Durch unser tiefgreifendes Verständnis des Kryptomarktes bieten wir steuerliche Lösungen, die speziell auf Ihre Investitionen in Kryptowährungen ausgerichtet sind. Wir helfen Ihnen, Ihre Renditen zu maximieren und Ihre Steuerlast zu minimieren, während wir Sie durch jedes Stadium Ihres Krypto-Investitionsprozesses begleiten, von der ersten Anlage bis zur fortlaufenden Verwaltung und Optimierung.

Digital & automatisiert

Wir setzen auf fortschrittliche Technologien, um Ihre steuerlichen Verpflichtungen im Bereich Kryptowährungen zu optimieren. Durch automatisierte Prozesse bieten wir eine effiziente, fehlerfreie und zeitnahe Beratung, die es Ihnen ermöglicht, sich voll und ganz auf die Verwaltung Ihres Krypto-Portfolios zu konzentrieren.

Ganzheitliche Beratung

Unsere Expertise beschränkt sich nicht nur auf Zahlen. Wir engagieren uns für Ihre gesamte finanzielle Situation, verstehen Ihre Vision und Ziele im Kryptobereich und bieten eine umfassende Beratung, die weit über die steuerlichen Aspekte hinausgeht. Unser Ansatz berücksichtigt alle Facetten Ihres Krypto-Engagements, um sicherzustellen, dass Ihre Investitionen im Einklang mit Ihren langfristigen finanziellen Zielen stehen.

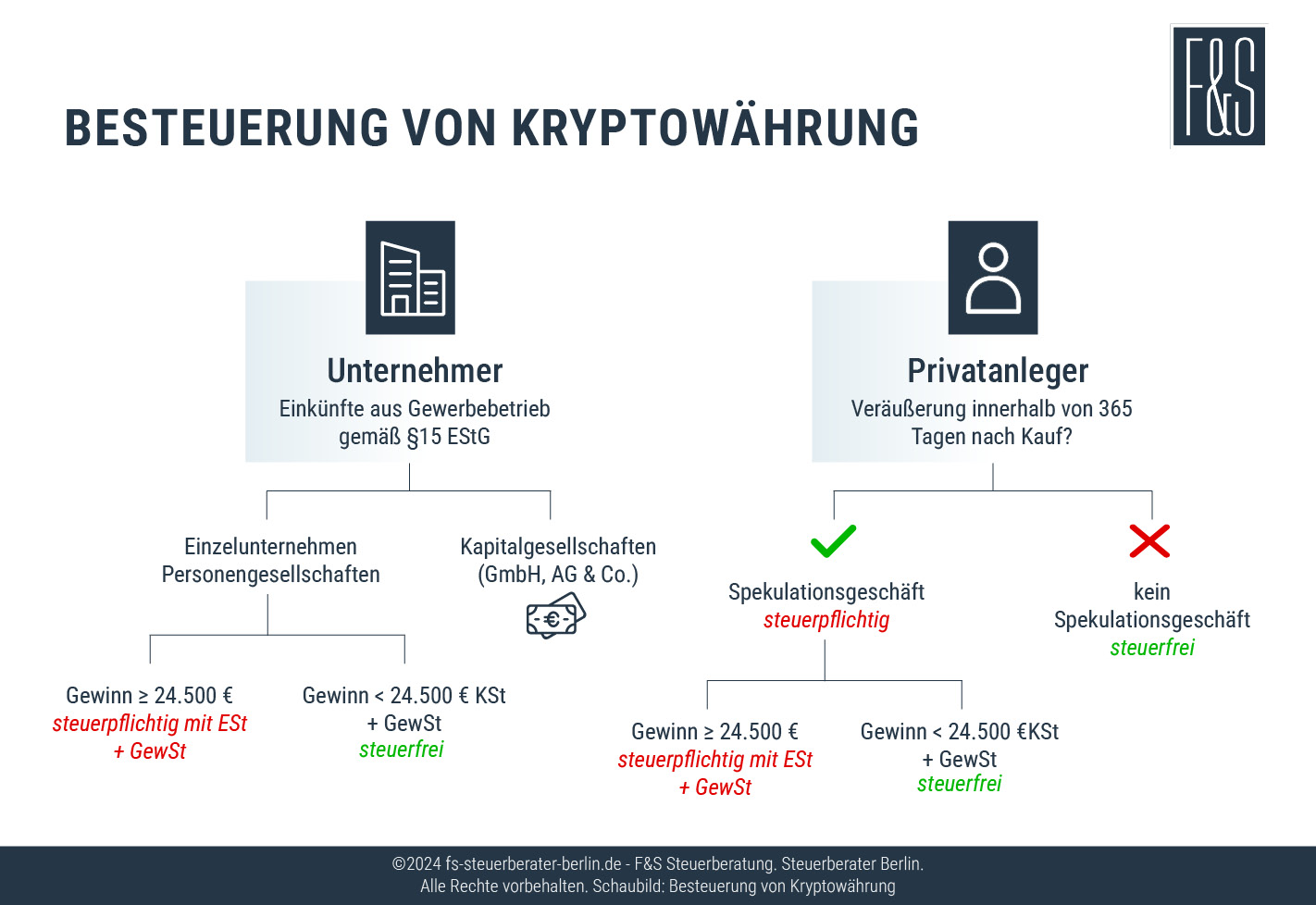

Besteuerung von Bitcoin, Ethereum und Co.

Besteuerung für Unternehmen

Unternehmen in Deutschland, die mit Kryptowährungen handeln, sie als Zahlungsmittel akzeptieren oder in sonstiger Weise wirtschaftlich nutzen, müssen diese Transaktionen im Rahmen ihrer geschäftlichen Aktivitäten versteuern. Gewinne aus dem Handel oder der Nutzung von Kryptowährungen sind als Betriebseinnahmen zu verbuchen und unterliegen der Körperschaftssteuer (für Kapitalgesellschaften) bzw. der Einkommensteuer (für Personengesellschaften und Einzelunternehmer), zuzüglich Gewerbesteuer. Bei Einzelunternehmen und Personengesellschaften ist jedoch nur ein Gewinn von bzw. über 24.500 Euro steuerpflichtig. Unter diesem Freibetrag bleibt er steuerfrei. Die Körperschaftssteuer hingegen wird immer auf den gesamten steuerpflichtigen Gewinn der Kapitalgesellschaft angewendet. Verluste können allgemein mit anderen Einkünften verrechnet werden, unterliegen jedoch bestimmten Beschränkungen.

Besteuerung für Privatanleger

Für Privatanleger in Deutschland gelten Gewinne aus dem Verkauf von Kryptowährungen als private Veräußerungsgeschäfte. Werden Kryptowährungen länger als ein Jahr gehalten, sind die Gewinne aus ihrem Verkauf steuerfrei. Bei einer Haltedauer von weniger als einem Jahr (Spekulationsgeschäft) müssen Gewinne versteuert werden, sofern sie insgesamt über dem Freibetrag von 600 Euro pro Kalenderjahr liegen. Die Steuer wird auf den Gewinn angewendet, der als Differenz zwischen Verkaufspreis und Anschaffungskosten berechnet wird. Verluste können mit anderen Gewinnen aus privaten Veräußerungsgeschäften verrechnet werden. Für das Mining von Kryptowährungen oder den Erhalt von Kryptos als Entlohnung gelten spezielle steuerliche Regeln, die eine sofortige Steuerpflicht des Gegenwertes in Euro zum Zeitpunkt des Erhalts nach sich ziehen können.

Quellensteuer, Abgeltungssteuer und Einkommenssteuer für Kryptoanlagen

Quellensteuer

Abgeltungssteuer

Einkommensteuer

Die Quellensteuer ist eine Steuer, die direkt an der Quelle einer Einkunft erhoben wird, zum Beispiel auf Zinsen oder Dividenden. Im Bereich der Kryptowährungen gibt es in Deutschland allerdings keine direkte Anwendung der Quellensteuer, da Kryptowährungen nicht als klassische Kapitalerträge wie Zinsen oder Dividenden behandelt werden.

Die Abgeltungssteuer ist eine pauschale Steuer auf Kapitalerträge, die einen Steuersatz von 25 % plus Solidaritätszuschlag und gegebenenfalls Kirchensteuer umfasst. Kryptoanlagen fallen jedoch nicht unter die Abgeltungssteuer, da Gewinne aus dem Handel mit Kryptowährungen gemäß § 23 EStG als private Veräußerungsgeschäfte behandelt werden. Somit werden diese Gewinne nicht mit der Abgeltungssteuer, sondern im Rahmen der Einkommensteuer versteuert.

Gewinne aus dem Handel oder Verkauf von Kryptowährungen unterliegen der Einkommensteuer, sofern sie innerhalb eines Jahres nach Anschaffung realisiert werden (Spekulationsgeschäft). Diese Gewinne gelten als sonstige Einkünfte aus privaten Veräußerungsgeschäften. Werden Kryptowährungen länger als ein Jahr gehalten, bevor sie verkauft werden, sind die Gewinne steuerfrei (kein Spekulationsgeschäft). Für die Einkommensteuer werden die persönlichen Steuersätze des Anlegers angewendet, welche zwischen 0 % und 45 % liegen können. Verluste können mit Gewinnen aus anderen privaten Veräußerungsgeschäften desselben Jahres verrechnet werden.

Wie Sie sehen erfordert die Besteuerung von Kryptowährungen eine genaue Dokumentation aller Transaktionen, um eventuelle Gewinne oder Verluste korrekt gegenüber dem Finanzamt deklarieren zu können. Doch da das Steuerrecht komplex und Änderungen unterworfen ist, ist es nur ratsam, einen erfahrenen Krypto Steuerberater zu konsultieren.

Neue Krypto-Geschäftsmodelle –

neue Herausforderungen

für Anleger und Steuerberater

Die rasante Entwicklung des Kryptomarktes bringt eine Vielzahl neuer Geschäftsmodelle hervor, die sowohl für Anleger als auch für Steuerberater neue Herausforderungen darstellen. Von DeFi (Decentralized Finance) über NFTs (Non-Fungible Tokens) bis hin zu DAOs (Decentralized Autonomous Organizations) – die Krypto-Welt erweitert kontinuierlich ihr Spektrum, was innovative Investitionsmöglichkeiten, aber auch komplexe steuerliche Fragen mit sich bringt.

Für Anleger bedeuten diese neuen Geschäftsmodelle eine Chance auf hohe Renditen, jedoch auch das Erfordernis, sich mit den technischen und rechtlichen Aspekten auseinanderzusetzen, um das Risiko von Betrug oder Verlusten zu umgehen. Sie müssen außerdem ihre Krypto-Transaktionen steuerlich korrekt erfassen und deklarieren – in einem Umfeld, das sich durch rapide technologische Entwicklungen und sich ständig ändernde steuerrechtliche Rahmenbedingungen auszeichnet.

Und auch Steuerberater stehen vor der Herausforderung, sich mit einer sich schnell entwickelnden Technologie und den entsprechenden steuerrechtlichen Implikationen vertraut zu machen. Die korrekte Erfassung und Deklaration von Transaktionen erfordert nicht nur ein tiefes Verständnis der zugrundeliegenden Technologie, sondern auch eine kontinuierliche Auseinandersetzung mit den sich ändernden steuerlichen Leitlinien. Aber auch die Anonymität und die dezentralen Strukturen der Blockchain-Technologie erfordern neue Ansätze in der steuerlichen Beratung und Prüfung. Die Identifikation und Bewertung von Krypto-Transaktionen, die Überprüfung der Einhaltung von steuerlichen Vorschriften und die Beratung zur steuerlichen Optimierung werden zunehmend komplexer.

Aber keine Sorge: Unsere erfahrenem Krypto Steuerberater bringen das nötige Wissen und die Kompetenz mit, um Sie durch die komplexen steuerlichen Herausforderungen, die mit neuen Krypto-Geschäftsmodellen einhergehen, sicher zu navigieren. Mit unserer Expertise sind Sie bestens aufgestellt, um die sich bietenden Chancen im Kryptomarkt optimal zu nutzen und gleichzeitig die Einhaltung aller steuerliche Vorschriften zu gewährleisten!

Häufig gestellte Fragen unserer Krypto-Mandanten

Was ist der Unterschied zwischen Besteuerung von Kryptowährung und Besteuerung von Aktien und Dividenden?

Gewinne aus dem Verkauf von Kryptowährungen werden, sofern sie innerhalb eines Jahres nach Ankauf realisiert werden, als private Veräußerungsgeschäfte nach § 23 EStG behandelt und mit dem persönlichen Einkommensteuersatz besteuert, wobei Gewinne nach einer Haltedauer von über einem Jahr steuerfrei sind. Im Gegensatz dazu unterliegen Gewinne aus dem Verkauf von Aktien und Dividendeneinkünfte der Abgeltungssteuer von 25 % plus Solidaritätszuschlag und gegebenenfalls Kirchensteuer, unabhängig von der Haltedauer. Dividenden ausländischer Aktien können zusätzlich der Quellensteuer des Ausstellungslandes unterliegen, die in Deutschland angerechnet werden kann.

Gibt es steuerliche Freigrenzen beim Krypto-Handel?

Ja, in Deutschland gibt es eine steuerliche Freigrenze beim Handel mit Kryptowährungen, die jedoch spezifisch für private Veräußerungsgeschäfte gilt. Wenn der Gesamtgewinn aus privaten Veräußerungsgeschäften, zu denen auch der Handel mit Kryptowährungen zählt, innerhalb eines Kalenderjahres 600 Euro nicht überschreitet, ist dieser Gewinn steuerfrei. Überschreitet der Gesamtgewinn diese Freigrenze, wird der gesamte Gewinn steuerpflichtig und muss im Rahmen der Einkommensteuererklärung angegeben werden. Diese Regelung zielt darauf ab, kleinere Gewinne aus privaten Transaktionen steuerlich zu vereinfachen.

Wie wird der Gewinn beim Krypto-Handel berechnet?

Der Gewinn beim Handel mit Kryptowährungen wird durch die Differenz zwischen dem Verkaufspreis und dem Anschaffungspreis der Kryptowährung berechnet. Dies beinhaltet den Abzug der Anschaffungskosten sowie aller verbundenen Kosten, die direkt mit dem Kauf oder Verkauf der Kryptowährung zusammenhängen, wie z.B. Transaktionsgebühren. Für die steuerliche Berechnung ist die sogenannte FIFO-Methode (First In, First Out) üblich, bei der angenommen wird, dass die zuerst angeschafften Einheiten auch zuerst veräußert werden. Dies ist besonders relevant, wenn Kryptowährungen in verschiedenen Tranchen zu unterschiedlichen Preisen gekauft wurden.

Wie kann ich als Privatanleger von Kryptowährungen Steuern sparen?

Als Privatanleger können Sie Steuern auf Gewinne aus Kryptowährungen sparen, indem Sie die Kryptowährungen länger als ein Jahr halten, da Gewinne aus dem Verkauf von Kryptowährungen nach einer Haltedauer von mehr als einem Jahr steuerfrei sind. Zusätzlich sollten Sie alle Kosten dokumentieren, die beim Kauf, Verkauf oder der Verwaltung der Kryptowährungen anfallen, wie Transaktionsgebühren oder Kosten für Wallets, da diese die steuerliche Bemessungsgrundlage mindern können. Auch ist es ratsam, Verluste zu dokumentieren und mit Gewinnen zu verrechnen, wobei dies nur innerhalb der gleichen Einkunftsart möglich ist.

Kann man Krypto Verluste von der Steuer absetzen?

Ja, Privatanleger können Verluste aus dem Handel mit Kryptowährungen von der Steuer absetzen. Diese Verluste können mit Gewinnen aus anderen privaten Veräußerungsgeschäften innerhalb desselben Jahres verrechnet werden. Sollten die Verluste die Gewinne übersteigen oder keine weiteren Gewinne vorhanden sein, können diese Verluste vorgetragen und mit zukünftigen Gewinnen aus privaten Veräußerungsgeschäften verrechnet werden. Es ist jedoch wichtig, alle Transaktionen genau zu dokumentieren und die Verluste in der Einkommensteuererklärung entsprechend geltend zu machen.

Wie können wir Ihnen weiterhelfen?

Falls Sie sich unsicher sind oder eine Frage haben, stehen wir Ihnen gerne zur Verfügung.