Besitzen Sie ein Haus oder Grundstück? Dann müssen Sie für Ihren Grundbesitz eine Steuer zahlen – die Grundsteuer. Allerdings kommen hier große Änderungen auf Sie zu: Bei der Berechnung der Grundsteuer hat sich gezeigt, dass vergleichbare Immobilien und Grundstücke heutzutage nicht mehr steuerlich gleich behandelt werden; das Modell ist veraltet. Daher erklärte das Bundesverfassungsgericht die Grundsteuerregelung schon im Jahr 2018 für verfassungswidrig. Im Zuge dessen kommt es nun zur sogenannten Grundsteuerreform, bei welcher sämtliche Grundstücks- und Immobilienwerte in Deutschland neu bewertet werden. Doch was ändert sich hierdurch für Sie als Eigentümer? Wann tritt die Reform in Kraft? Wie wird die Grundsteuer zukünftig berechnet? Müssen Sie mehr zahlen? Das alles und noch mehr erfahren Sie hier!

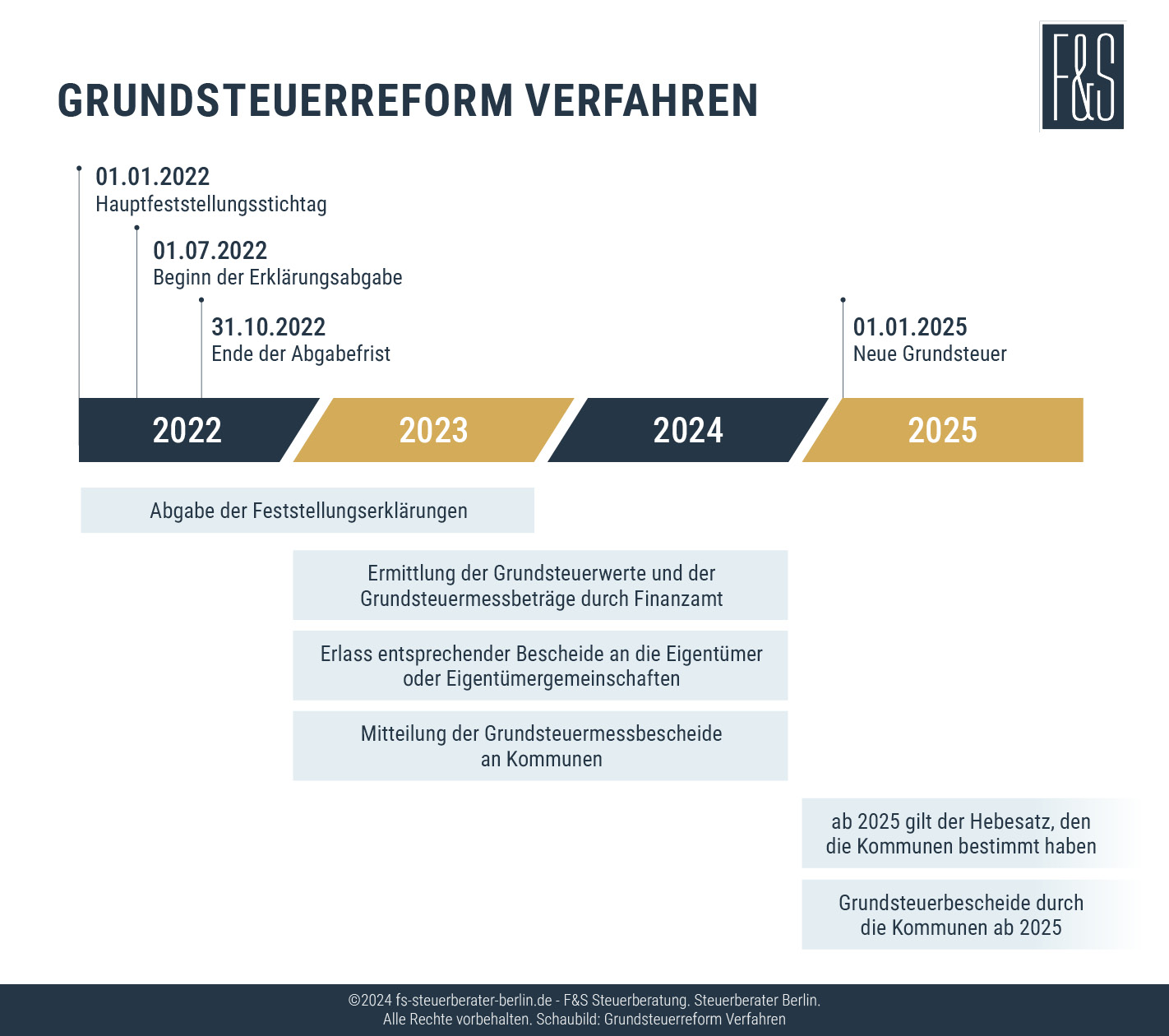

Für Grundstücks- und Immobilienbesitzer hat das Jahr 2022 eine wichtige Änderung gebracht: Die Überarbeitung der Grundsteuer, die sogenannte Grundsteuerreform. Aufgrund überholter Bewertungsgrundlagen wird eine Aktualisierung der Werte für alle 36 Millionen Grundstücke, Häuser und Wohnungen in Deutschland bis 2025 durchgeführt. Diese Neubewertung erfolgt grundsätzlich nach einem zentralen Bundesmodell, wobei es den Bundesländern erlaubt ist, eigene Methoden zur Wertermittlung einzusetzen. Die Implementierung der neuen Grundsteuer startete am 1. Januar 2022, die erste Zahlung ist für den 1. Januar 2025 vorgesehen.

Die Grundsteuer ist eine wesentliche Einkommensquelle für Städte und Gemeinden in Deutschland, die zur Finanzierung öffentlicher Einrichtungen wie Schulen, Kindergärten und Bibliotheken sowie zur Unterstützung der Infrastruktur verwendet wird. Sie wird von Eigentümern von Wohneigentum, Bauflächen sowie land- und forstwirtschaftlichen Nutzflächen erhoben. Bei diesen Eigentümern kann es sich sowohl Privatpersonen als auch Unternehmen handeln.

Im Jahr 2018 stufte das Bundesverfassungsgericht das damalige Bewertungssystem der Grundsteuer als verfassungswidrig ein, weil es gleiche Grundstücksarten ungleich bewertete. Dies steht entgegen des Gleichheitsprinzips und daher zur Grundsteuerreform 2022, die ab dem 1. Januar 2025 Anwendung findet.

Die ursprüngliche Berechnung der Grundsteuer stützte sich auf Einheitswerte, die seit Jahrzehnten unverändert waren – aus dem Jahr 1964 im Westen Deutschlands und sogar aus dem Jahr 1935 im Osten. Diese historischen Bewertungsgrundlagen spiegeln nicht die erheblichen Wertsteigerungen und Veränderungen im Immobilienmarkt wider. Die Folge waren oft signifikante Unterschiede in den Grundsteuerbeträgen für ähnlich gelegene und beschaffene Immobilien. Das führte letztlich zu einer steuerlichen Ungerechtigkeit. Dieser Missstand war schließlich der Auslöser für die Neugestaltung der Grundsteuer.

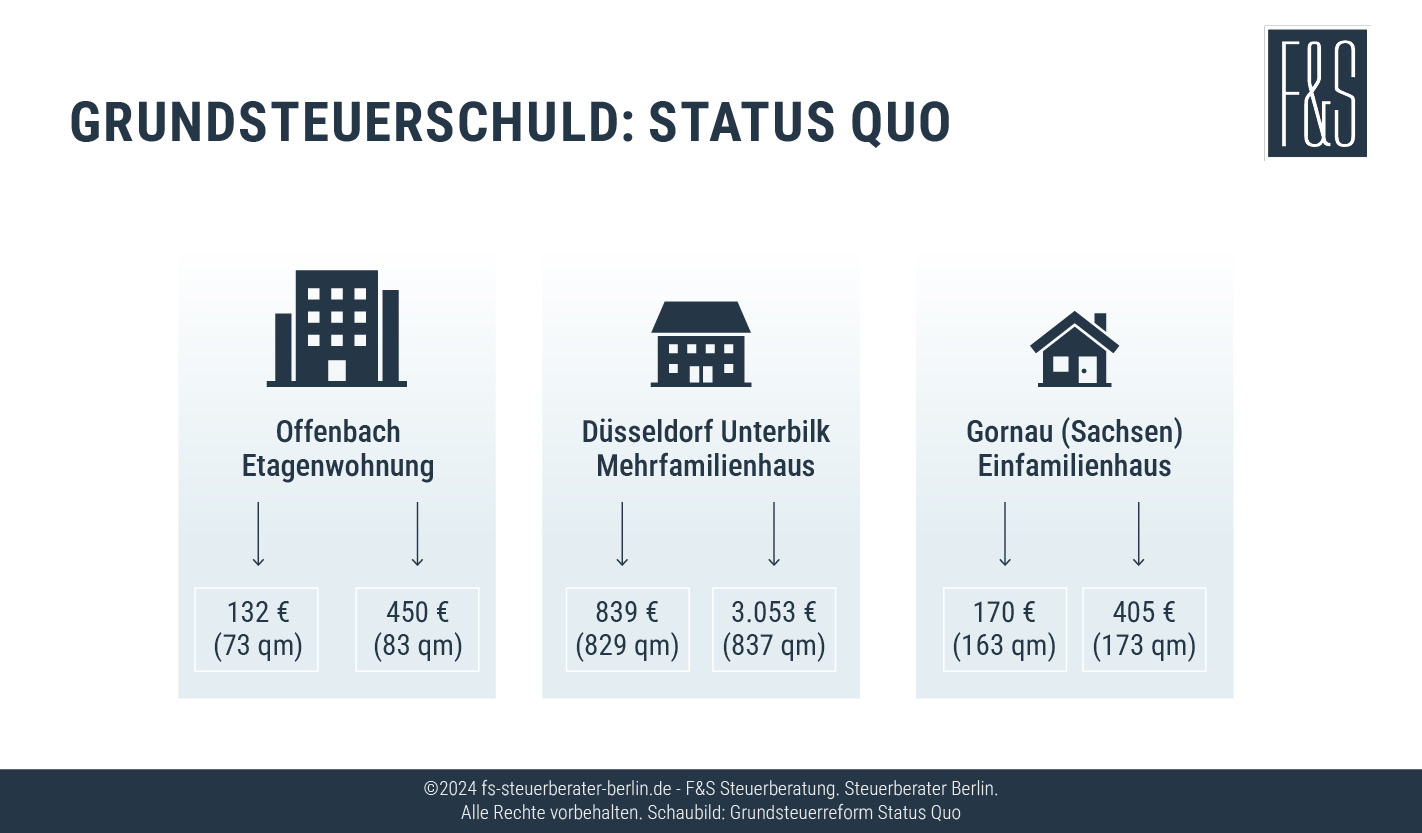

2018 wurde ein Haus in Hamburg, das 1975 erbaut wurde, für 1.000.000 Euro verkauft. Trotz des Verkaufs setzte das Finanzamt für die Berechnung der Grundsteuer den Einheitswert, genau wie bei den Vorbesitzern, unverändert auf 75.000 Euro fest. Dies führte zu Verzerrungen in der Wertbewertung, da seit der ursprünglichen Festsetzung keine Anpassungen vorgenommen wurden. Somit erhielt ein 2015 errichtetes, modernes Gebäude dieselbe steuerliche Bewertung wie ein älteres Gebäude, das noch den Standards von 1964 oder sogar 1935 entsprach, ohne dass der deutlich gestiegene Wert der neueren Immobilie berücksichtigt wurde.

Die neue Grundsteuerreform folgt dem Sprichwort: Aus alt mach neu! Doch was ändert sich konkret? Sie können folgende Änderungen erwarten:

Im Zuge der Grundsteuerreform müssen alle Immobilien und Grundstücke neu bewertet werden, basierend auf ihrem Wert zum 1. Januar 2022. Eigentümer waren dazu aufgefordert, dem Finanzamt eine entsprechende Erklärung abzugeben, um den Grundsteuerwert festzulegen. Die daraus resultierenden Steuerbescheide, die eine angepasste Grundsteuer festlegen, werden ab dem 1. Januar 2025 gültig. Die genaue Höhe der neuen Grundsteuer wird den meisten Eigentümern voraussichtlich erst im Herbst 2024 bekannt gegeben. Die Bewertung der Immobilien soll künftig alle sieben Jahre aktualisiert werden.

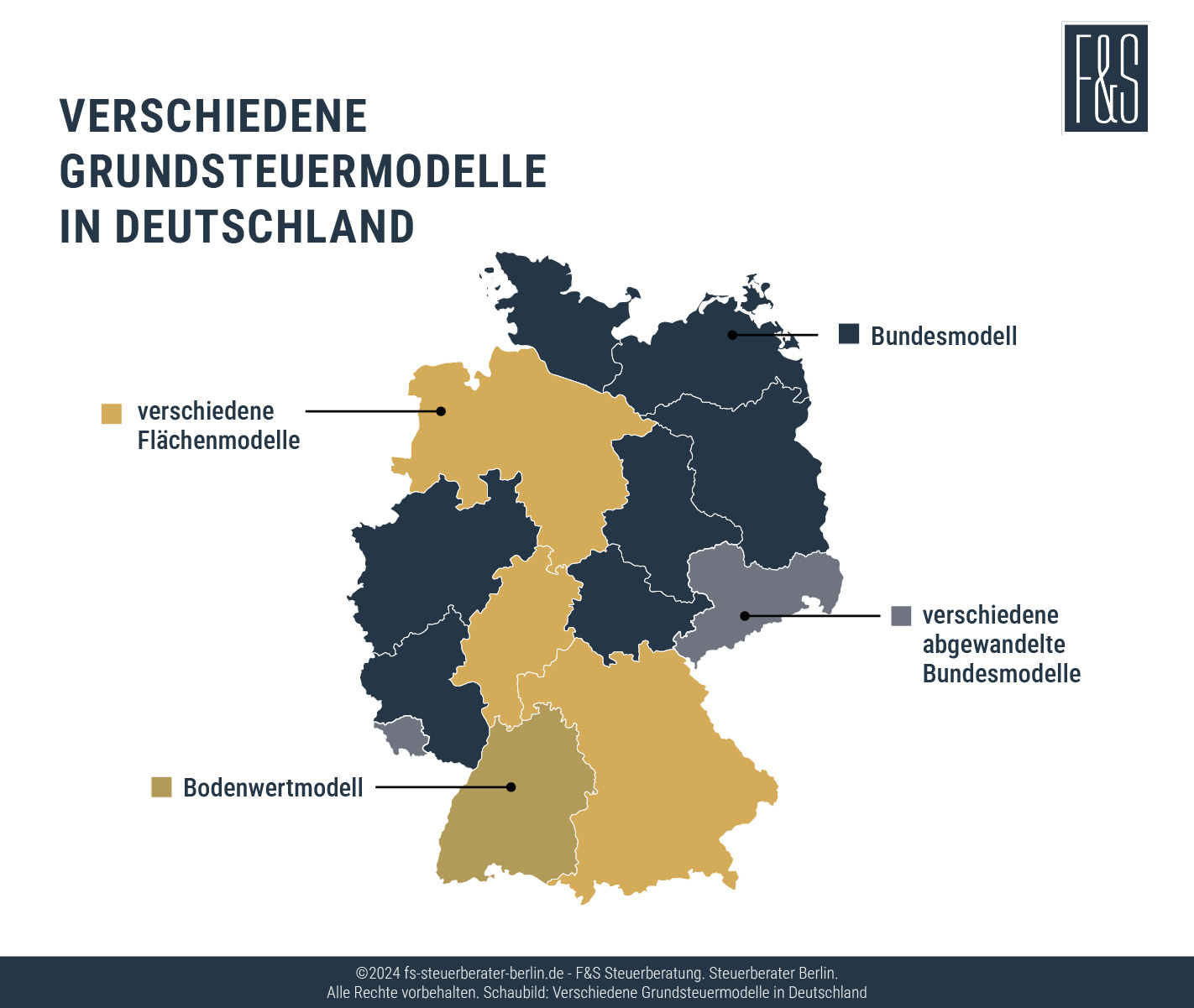

Ein weiteres Gesetz gibt den Bundesländern die Möglichkeit, eigene Regelungen für die Grundsteuer zu treffen, die vom Bundesmodell abweichen. Fünf Bundesländer haben von dieser Option Gebrauch gemacht, um eigene Modelle zu implementieren, während das Saarland und Sachsen zwar grundsätzlich das Bundesmodell anwenden, aber mit spezifisch angepassten Steuermesszahlen operieren.

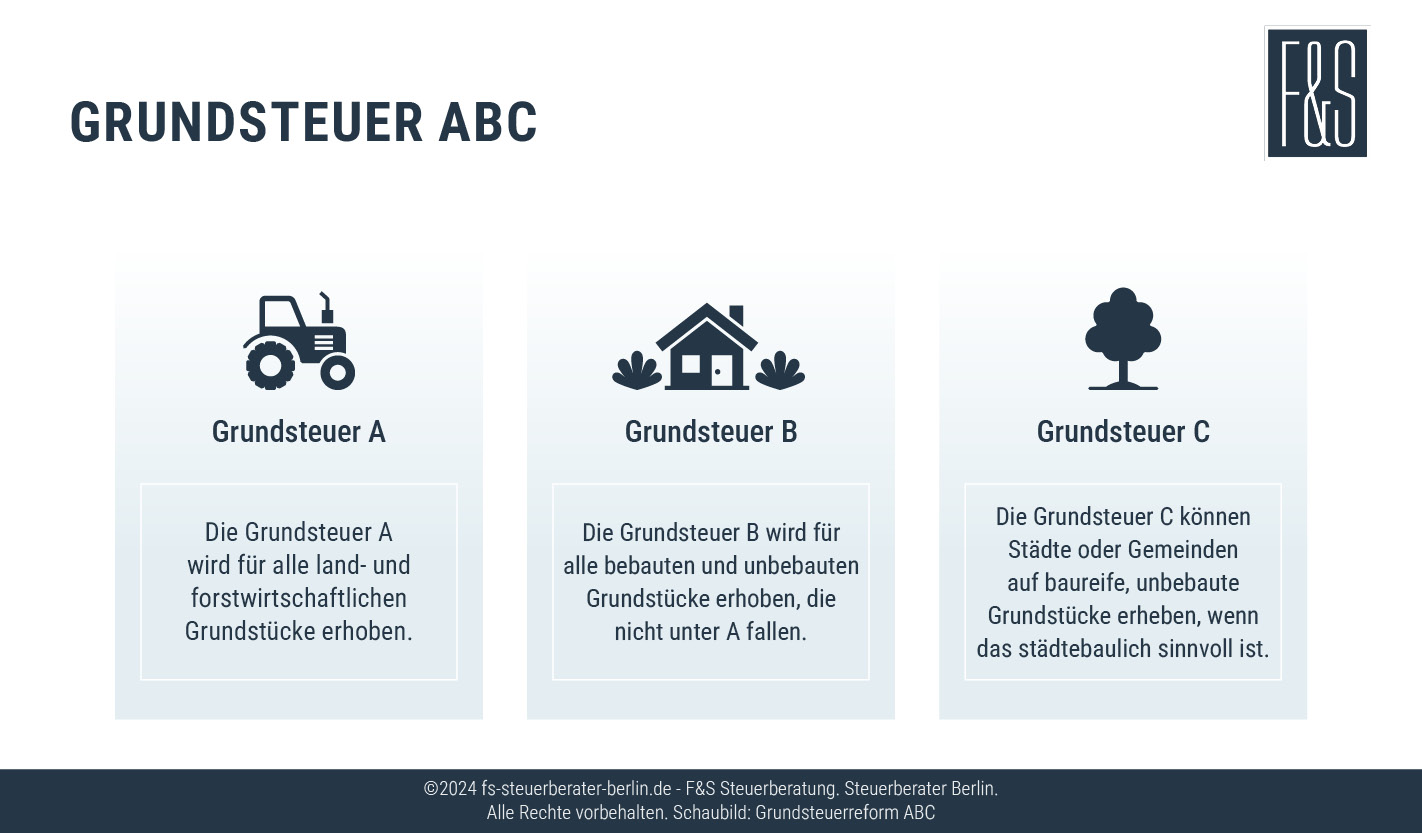

Vor der Grundsteuerreform wurde die Grundsteuer in zwei Untergruppen kategorisiert:

Mit der neuen Reform kommt nun eine dritte Untergruppe hinzu, die Grundsteuer C. Bei dieser neuen Steuerart ist es Kommunen nun erlaubt, für bisher unbebaute, aber baureife Grundstücke einen gesonderten, höheren Hebesatz festzulegen. Der Hebesatz ist maßgeblich für die Höhe der Grundsteuer verantwortlich.

Hintergrund dieser neuen Grundsteuer C ist, dass insbesondere in Ballungsgebieten großer Wohnungsmangel herrscht: Die steigenden Werte von Grundstücken fördern zunehmend deren Nutzung als Spekulationsobjekte. Käufer erwerben häufig Grundstücke, um von der Wertsteigerung zu profitieren und sie später mit Gewinn zu verkaufen. Diese Praxis behindert die Schaffung von dringend benötigtem Wohnraum. Haben Gemeinden nun aber die Möglichkeit, die neue und höhere Grundsteuer C zu erheben, können sie dieser Entwicklung entgegenwirken. Spekulationen sollen unattraktiver werden und Anreize gesetzt werden, die Grundstücke tatsächlich für den Wohnungsbau zu nutzen.

Eine pauschale Antwort gibt es für diese Frage nicht, da die Grundsteuerreform 2022 für manche Immobilien- und Grundstücksbesitzer zu höheren, für andere zu niedrigeren Steuerbelastungen führen wird. So geht man davon aus, dass Eigentümer von hochwertigen Immobilien in gefragten Gegenden mit höheren Steuerbelastungen rechnen müssen, im Gegensatz zu Eigentümern in weniger nachgefragten oder ländlichen Regionen, die wahrscheinlich geringer besteuert werden. Die Höhe der Steuerlast hängt wesentlich von den durch die Kommunen festgelegten Hebesätzen ab und ist individuell verschieden. Allerdings zielt die Reform insgesamt darauf ab, aufkommensneutral zu sein, was bedeutet, dass die Gesamtsumme der von allen Steuerpflichtigen gezahlten Grundsteuer gleich bleiben soll wie vor der Reform.

Sie haben Fragen zur Grundsteuerreform? Unsere erfahrenen Steuerberater sind gerne für Sie da, um Ihnen bei jeglichen Anliegen, die sich durch die Neuerungen bei der Grundsteuer ergeben, zu helfen.

Die Grundsteuerreform gilt ab 2025: Ab dem 1. Januar 2025 muss die neue Grundsteuer gezahlt werden. Vor diesem Stichtag darf sie nicht erhoben werden. Das bedeutet, dass die Grundsteuer bis Ende des Jahres 2024 noch entsprechend der Einheitswerte entrichtet werden muss.

Gemäß des Grundgesetzes fällt die Verantwortung für das Grundsteuergesetz in den Aufgabenbereich des Bundes, der zu diesem Zweck das sogenannte Bundesmodell zur Berechnung der Grundsteuer entwickelte. Dieses sollte ursprünglich bundesweit Anwendung finden sollte. Allerdings ermöglicht die sogenannte Länderöffnungsklausel den einzelnen Bundesländern, abweichende eigene Modelle zu etablieren.

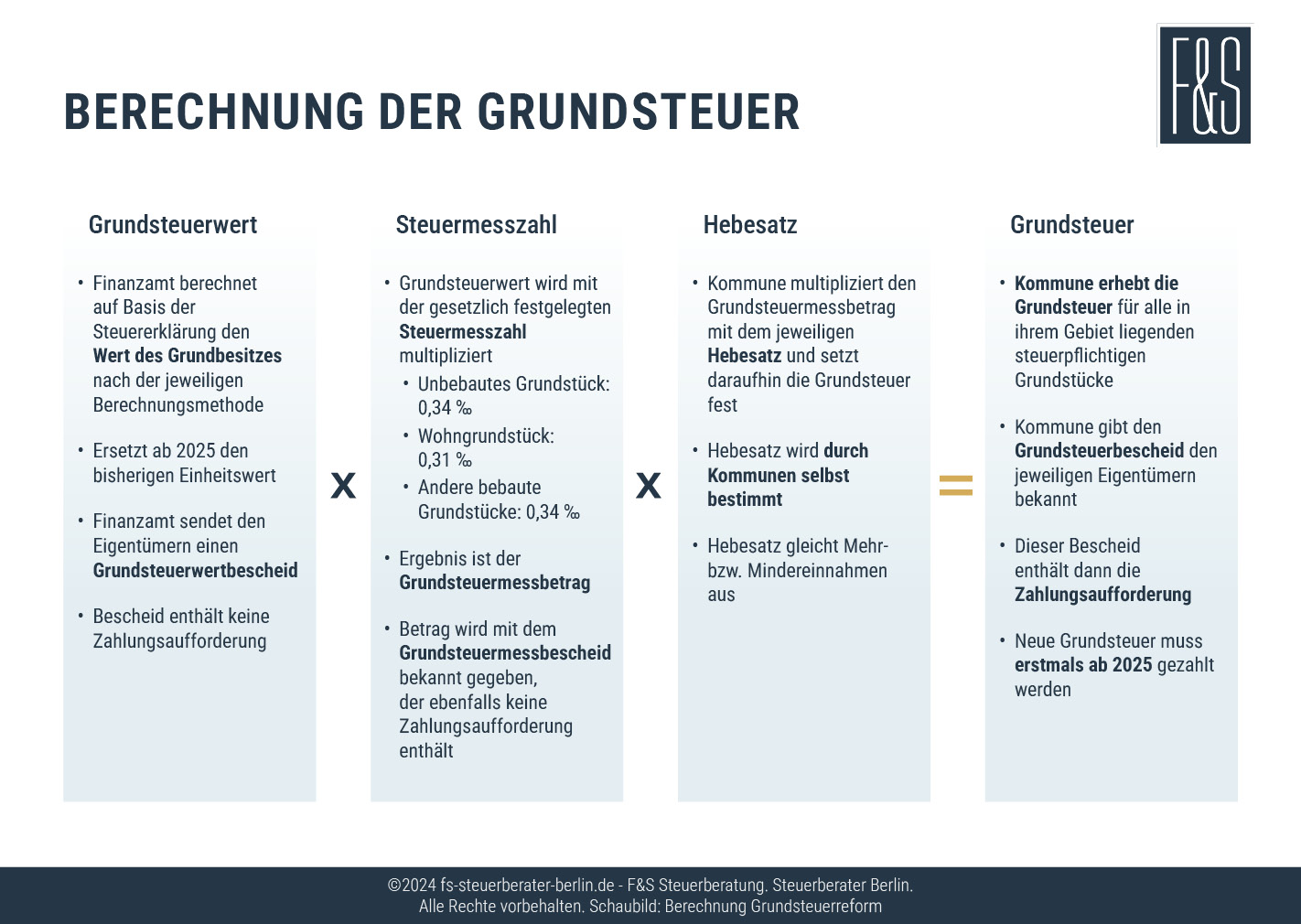

Die Berechnung der Grundsteuer basierte bisher auf einem dreistufigen Verfahren, bei dem das Finanzamt zunächst den Einheitswert des Grundstücks mit der Steuermesszahl multiplizierte, um den Steuermessbetrag zu erhalten. Diesen Betrag multiplizierten dann die Kommunen mit ihrem jeweiligen Hebesatz.

In den neuen Bestimmungen bleibt diese Berechnungsweise im Wesentlichen erhalten, mit dem Unterschied, dass der Einheitswert durch den Grundsteuerwert ersetzt wird.

Somit folgt die Ermittlung der Grundsteuer auch mit der Grundsteuerreform einem dreistufigen Prozess:

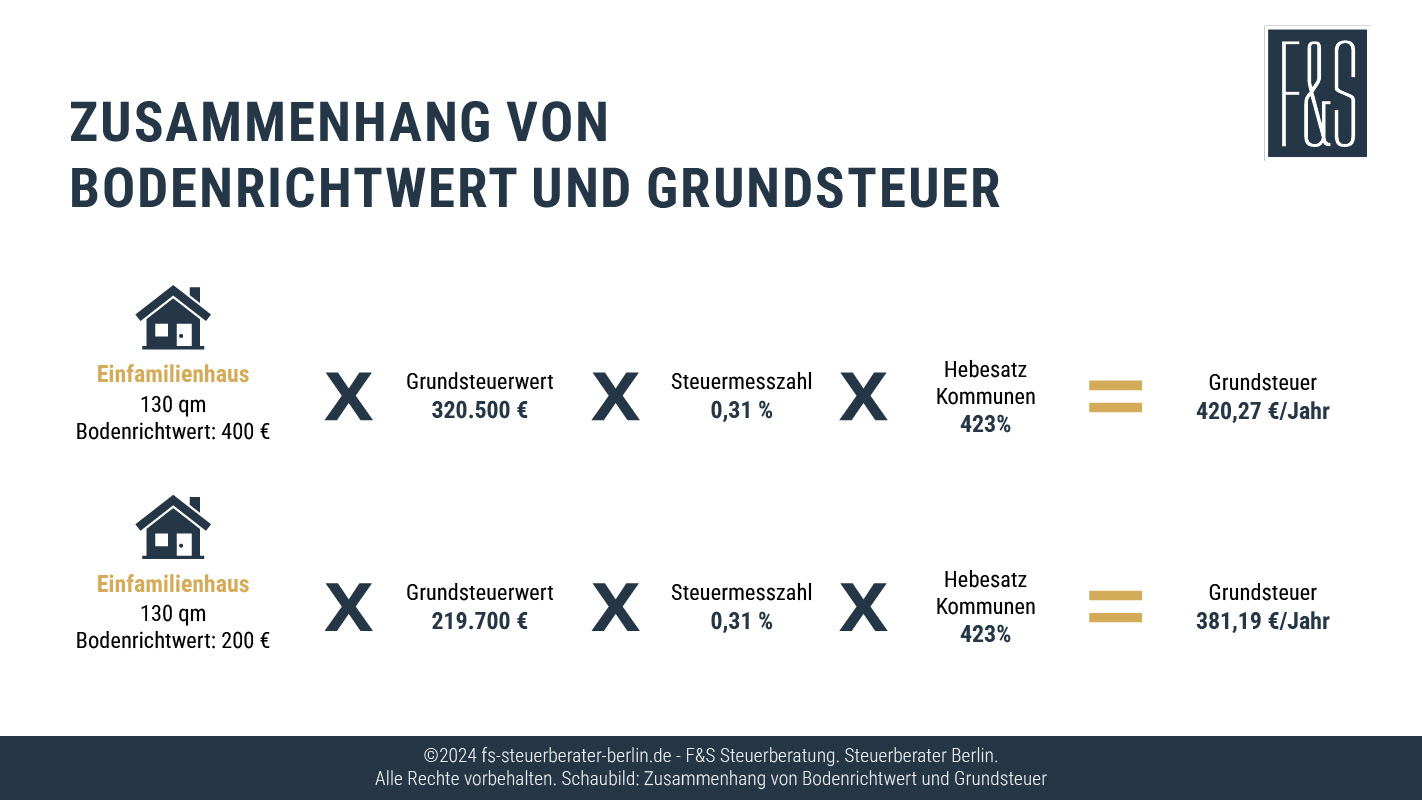

Grundsteuerwert x Steuermesszahl x Hebesatz = Grundsteuer

Das Finanzamt bestimmt den Grundsteuerwert basierend auf der von den Eigentümern eingereichten Grundsteuererklärung. Entscheidende Faktoren dabei sind die Wohnfläche, die durchschnittliche Nettokaltmiete und der Bodenrichtwert. Höherwertige Immobilien resultieren somit in einer höheren Steuerpflicht.

Um die signifikanten Wertsteigerungen im Vergleich zu den historisch festgelegten Einheitswerten von 1935 und 1964 auszugleichen, wird die Steuermesszahl erheblich verringert. Ziel ist es, den sozialen Wohnungsbau sowie das kommunale und genossenschaftliche Wohnen steuerlich weiterhin zu unterstützen, weswegen für entsprechende Gesellschaften die Steuermesszahl nochmals gesenkt wird.

Städte und Gemeinden können ihre Hebesätze anpassen, um eventuelle Schwankungen im Grundsteueraufkommen, die durch die Neubewertung entstehen, auszugleichen. Dies ermöglicht den Ausgleich von erhöhten oder verringerten Steuereinnahmen.

Insgesamt sind für die Ermittlung der Grundsteuer für Wohngrundstücke konkret folgende fünf Parameter entscheidend (für Gewerbegrundstücke sind noch zusätzliche weitere Angaben erforderlich): Grundstücksfläche Bodenrichtwert Immobilienart Alter des Gebäudes Mietniveaustufe

Mit der Grundsteuerreform erhalten die Bundesländer die Freiheit, entweder dem vom Bund vorgegebenen Modell zu folgen oder eigene Wege über eine sogenannte Länderöffnungsklausel zu gehen, um besser auf lokale Besonderheiten einzugehen.

Die meisten Bundesländer haben sich für die Anwendung des Bundesmodells entschieden, welches durch das Reformgesetz eingeführt wurde. Im Bereich der land- und forstwirtschaftlichen Betriebe (Grundsteuer A) nutzen es nahezu alle Bundesländer. Bezüglich der Grundsteuer B, also dem nicht landwirtschaftlichen Grundvermögen, folgen Saarland und Sachsen hauptsächlich dem Bundesmodell, mit Abweichungen bei den Steuermesszahlen. Andere Länder wie Baden-Württemberg, Bayern, Hamburg, Hessen und Niedersachsen setzen auf individuelle Landesmodelle. In einigen Bundesländern wird die Grundsteuer C nicht erhoben.

Modifiziertes Bodenwertmodell

Die Grundsteuerreform in BW basiert darauf, dass der Grundstückswert allein durch seinen Bodenrichtwert und die Grundstücksfläche bestimmt wird, ohne die Bebauung zu berücksichtigen. Die Berechnung vom Grundsteuerwert erfolgt durch Multiplikation der Grundstücksfläche mit dem Bodenrichtwert. Der Grundsteuerwert wird dann mit einer festgelegten Steuermesszahl multipliziert, die für allgemeine Grundstücke bei 1,3 ‰ und für land- und forstwirtschaftliche Betriebe bei 0,55 ‰ liegt. Wohnimmobilien erhalten einen Nachlass von 30 % auf die Steuermesszahl. Der so ermittelte Wert ist der Grundsteuermessbetrag, auf den dann der kommunale Hebesatz angewandt wird, um die endgültige Grundsteuer zu berechnen.

Wertunabhängiges Flächenmodell

In Bayern wird die Grundsteuer unabhängig vom tatsächlichen Immobilienwert berechnet. Das bayerische Modell beruht stattdessen auf der Fläche von Grundstück und Gebäude. Für die Berechnung werden spezifische Werte pro Quadratmeter angewendet: 0,50 € für Gebäude und 0,04 € für Grund und Boden. Wohnflächen erhalten einen Nachlass von 30 %, sodass der angesetzte Wert nur 0,35 € pro Quadratmeter beträgt. Anschließend wird dieser Wert mit der Steuermesszahl multipliziert, um den endgültigen Steuerbetrag zu ermitteln.

Bundesmodell

Bei der Neugestaltung der Grundsteuer in Berlin wird das Bundesmodell angewandt, das eine variable Berechnung des Grundsteuerwerts vorsieht, abhängig vom Typ des Grundstücks.

Bundesmodell

In Brandenburg orientiert sich die Neuberechnung der Grundsteuer ebenfalls am Bundesmodell, bei dem der Wert eines Grundstücks auf Basis verschiedener, je nach Grundstücksart differenzierter Kriterien ermittelt wird.

Bundesmodell

Die Grundsteuerreform in Bremen folgt ebenso dem Bundesmodell, bei dem die Wertfindung für Grundstücke durch eine Reihe unterschiedlicher, spezifisch auf den Grundstückstyp zugeschnittener Faktoren bestimmt wird.

Wohnlagemodell

Wesentliche Faktoren für die Grundsteuerberechnung in Hamburg sind die Größe des Grundstücks und des Gebäudes, deren Nutzung sowie die spezifische Wohnlage. Dabei verwendet Hamburg feste Werte pro Quadratmeter, unabhängig vom Marktwert: 0,04 € für Bodenflächen und 0,50 € für Gebäude. Für die Berechnung der Grundsteuer wird generell eine Steuermesszahl von 100 % angesetzt. Bei Wohngebäuden wird jedoch nach Lage differenziert, mit einer reduzierten Messzahl von 70 % für gute und 45 % für normale Wohnlagen.

Flächen-Faktor-Verfahren

Hessen wendet ein Modell an, das auf Fläche und Lage basiert. Dabei fließen sowohl die Größe des Grundstücks als auch das Verhältnis zwischen Wohn- und Nutzfläche, ergänzt durch die Bodenrichtwerte, in die Bewertung ein. Die Bewertung legt 0,04 € pro Quadratmeter für Boden und 0,50 € pro Quadratmeter für Wohnflächen fest. Garagen werden in der Berechnung bis zu einer Fläche von 100 Quadratmetern nicht berücksichtigt. Für Wohnzwecke genutzte Flächen ist es möglich, die Steuermesszahl um 30 % zu reduzieren.

Bundesmodell

Die Berechnung des Grundsteuerwertes in Mecklenburg-Vorpommern basiert nach der neuen Grundsteuerreform auf dem Bundesmodell, also unterschiedlichen Kriterien, die je nach Typ des Grundstücks variieren.

Flächen-Lage-Modell

In Niedersachsen wird bei der Rechnung vom Grundsteuerwert neben der Grundstücks- und Gebäudefläche auch die Lage berücksichtigt. Für die Berechnung werden festgelegte Werte pro Quadratmeter angewendet: 0,04 € für den Boden und 0,50 € für Gebäudeflächen. Diese Werte werden mit der jeweiligen Fläche multipliziert und um einen spezifischen Lagefaktor ergänzt. Generell wird eine Steuermesszahl von 100 % für Boden und Gebäude angesetzt, wobei für Wohnflächen eine reduzierte Messzahl von 70 % gilt.

Bundesmodell

Die Grundsteuerreform NRW folgt dem Bundesmodell, legt also abhängig von der Art des Grundstücks verschiedene Faktoren der Berechnung vom Grundsteuerwert zugrunde.

Bundesmodell

Auch Rheinland-Pfalz wendet das Bundesmodell an: Die Berechnung des Grundsteuerwerts basiert auf verschiedenen Faktoren, die je nach Typ des Grundstücks variieren.

Bundesmodell mit abweichender Steuermesszahl

Die Berechnung des Grundsteuerwerts im Saarland variiert je nach Grundstückstyp, wobei für Wohnimmobilien eine Steuermesszahl von 0,34 ‰ und für gewerbliche Immobilien eine von 0,64 ‰ zur Anwendung kommt. Unbebaute Grundstücke unterliegen ebenfalls einer Steuermesszahl von 0,64 ‰, was den zu zahlenden Grundsteuermessbetrag entsprechend beeinflusst.

Bundesmodell mit abweichender Steuermesszahl

In Sachsen erfolgt die Ermittlung des Grundsteuerwerts zunächst gemäß den übergeordneten bundesweiten Vorschriften. In einem zweiten Schritt verwendet Sachsen spezifische Steuermesszahlen für die Berechnung des Steuermessbetrags: 0,36 ‰ für Wohn- und unbebaute Grundstücke sowie 0,72 ‰ für Gewerbeimmobilien.

Bundesmodell

Auch in Sachsen-Anhalt greift das Bundesmodell: Je nach Art des Grundstücks werden unterschiedliche Faktoren der Berechnung des Grundsteuerwertes zugrunde gelegt.

Bundesmodell

Die Berechnung des Grundsteuerwerts erfolgt nach Bundesmodell, basiert demnach auf verschiedenen Faktoren, die je nach Typ des Grundstücks variieren.

Bundesmodell

In Thüringen wird ebenfalls das Bundesmodell angewandt: Die Berechnung des Grundsteuerwertes basiert auf verschiedenen Faktoren, die von der spezifischen Art des Grundstücks abhängen.

Im Rahmen der Grundsteuerreform mussten bereits 2022 bzw. 2023 alle Grundstücks- und Immobilienbesitzer eine Grundsteuererklärung für jedes ihrer Objekte beim Finanzamt einreichen. Die Abgabe für die Grundsteuerreform war über ELSTER in elektronischer Form möglich, und zwar über das Portal “Mein ELSTER”. Die anzuwendende Regelung variierte dabei abhängig vom Standort der Immobilie, wobei entweder das Bundesmodell oder ein spezifisches Modell eines Bundeslandes zum Tragen kam.

Zur Abgabe der Grundsteuerreform waren folgende Angaben notwendig:

Bitte beachten Sie, dass die Frist zur Einreichung dieser Daten bereits verstrichen ist!

Die Frist zur Abgabe der Erklärung an das Finanzamt endete bereits am 31. Januar 2023! Sie werden den endgültigen Bescheid über die Höhe der ab dem Jahr 2025 fälligen Grundsteuer voraussichtlich im Jahr 2024 erhalten.

Haben Sie die Frist zur Abgabe verpasst, droht Ihnen im Zuge der Grundsteuerreform möglicherweise eine Strafe: Bei einer verzögerten Abgabe der Grundsteuererklärung kann ein Verspätungszuschlag von mindestens 25 € für jeden begonnenen Monat der Verspätung anfallen. Allerdings ist die Erhebung dieses Zuschlags nicht obligatorisch und die Finanzämter haben Spielraum, ihn nach Ermessen anzusetzen.

Weiterhin können die Finanzämter ein Zwangsgeld androhen und festlegen, dessen Höhe sie selbst bestimmen. Wenn das Finanzamt eine Schätzung der Steuer vornimmt, fällt diese häufig zum Nachteil des Steuerpflichtigen aus. Selbst nach einer solchen Schätzung, die üblicherweise mit einer neuen Fristsetzung einhergeht, besteht die Verpflichtung zur Einreichung der Erklärung weiter, wobei steuerstrafrechtliche Folgen drohen können.

Ja, es ist möglich, gegen die Grundsteuerreform Einspruch einzulegen, wenn Sie glauben, dass der festgesetzte Grundsteuerwert des eigenen Grundstücks oder der Immobilie nicht korrekt berechnet wurde und dadurch eine ungerechte Steuerlast entsteht. Hierfür ist es wichtig, dass Sie Ihre Bescheide ganz genau prüfen und innerhalb einer Frist von einem Monat nach Erhalt der Bescheide Einspruch einlegen. Denn wenn die neue Grundsteuer im Jahr 2025 in Kraft tritt, ist es zu spät, gegen den Bescheid über den festgesetzten Grundsteuerwert, die Grundsteueräquivalenzbeträge oder den Grundsteuermessbetrag Einspruch zu erheben.

Bitte bedenken Sie aber: Da Sie die ersten beiden Bescheide zur Festsetzung des Grundsteuerwerts oder des Steuermessbetrags in der Regel jedoch schon erhalten haben müssen, ist die Einspruchsfrist für diese bereits verstrichen. Sie können als nur noch gegen den endgültigen Grundsteuerbescheid, den Sie 2024 erhalten, Einspruch einlegen!

Die Einspruchsfrist gegen den Grundsteuerbescheid beginnt drei Tage nach dem Datum, das auf dem Bescheid vermerkt ist und beträgt insgesamt einen Monat nach Erhalt des Bescheids. Sollte dieser Starttag auf einen Samstag, Sonntag oder gesetzlichen Feiertag fallen, verschiebt sich der Beginn der Frist auf den darauf folgenden Werktag. Das gleiche Prinzip gilt für das Ende der Frist.

Falls Sie erst mit dem endgültigen Grundsteuerbescheid 2024 Fehler bemerken, die bereits in den Vorjahren 2022 oder 2023 bei der Festsetzung des Grundsteuerwerts oder des Steuermessbetrags passiert sind, ist es für einen Einspruch für diese Bescheide zu spät! Die Einspruchsfrist für diese beiden Bescheide ist bereits verstrichen!

2024 erhalten Sie den endgültigen Grundsteuerbescheid. Erst dann wissen Sie, wie hoch Ihre Grundsteuer ab 2025 sein wird. Wenn Sie den Grundsteuerbescheid erhalten, prüfen Sie, ob Grundsteuerwert, Steuermesszahl und Grundsteuermessbetrag mit den Werten aus den ersten beiden Bescheiden übereinstimmen. Erkundigen Sie sich auch nach dem Hebesatz, den Ihre Gemeinde festgelegt hat. Dann rechnen Sie:

Grundsteuerwert × Steuermesszahl = Grundsteuermessbetrag

Grundsteuermessbetrag × Hebesatz = Höhe der zu zahlenden Grundsteuer

Gerne prüfen wir für Sie Ihren Grundsteuerbescheid, um sicherzustellen, dass Sie ab dem 1. Januar 2025 nicht mehr an Grundsteuer zahlen müssen, als es richtig und nötig wäre. Vertrauen Sie lieber auf unsere kompetenten Steuerberater, um auf der sicheren Seite zu sein und keine bösen Überraschungen zu erleben.

Als erfahrene Steuerberater für die Bewertung von Grundbesitz unterstützen wir von der F&S Steuerberatung Sie effektiv im Umgang mit der Grundsteuerreform. Wir helfen dabei, sicherzustellen, dass Ihre Grundstücksbewertungen korrekt sind und die berechnete Grundsteuer Ihrer tatsächlichen Steuerlast entspricht. Durch unsere Expertise können wir etwaige Fehler im Bescheid des Finanzamts erkennen und zeitnah Einspruch einlegen, um Nachteile für Sie zu vermeiden. Zudem beraten wir Sie hinsichtlich des optimalen Vorgehens bei unterschiedlichen landesspezifischen Regelungen und nutzen unsere Kenntnisse, um Ihre Steuerlast zu minimieren.

Kontaktieren Sie uns noch heute und wir zeigen Ihnen, wie wir Sie optimal unterstützen können!

Für Immobilien und Grundstücke in den westlichen Bundesländern werden zur Besteuerung aktuell noch Werte aus dem Jahr 1964 und in den östlichen sogar aus 1935 herangezogen. Das Bundesverfassungsgericht urteilte im April 2018, dass diese Praxis der Einheitsbewertung den Prinzipien der Gleichbehandlung widerspricht und somit verfassungswidrig ist. Daher wurde eine Anpassung der Grundsteuerberechnung durch die Grundsteuerreform unumgänglich.

Zunächst wird das etablierte Berechnungsschema der Grundsteuer beibehalten: Anfangs wird der Wert der Grundstücke festgestellt und anschließend mit einer Steuermesszahl multipliziert, um den Grundsteuermessbetrag zu bestimmen. Dieser Betrag wird dann mit dem von der jeweiligen Kommune festgelegten Hebesatz multipliziert, wodurch sich die zu zahlende Grundsteuer ergibt. Eine wesentliche Neuerung besteht nun darin, dass die Bewertung der Grundstücke künftig überwiegend nach einem wertabhängigen Ansatz erfolgt, bekannt als das „Bundesmodell“. Den Bundesländern wird jedoch die Möglichkeit eingeräumt, alternativ ein wertunabhängiges Berechnungsmodell („Ländermodell“) zu nutzen.

Grundsteuerzahlungen nach der neuen Regelung beginnen am 1. Januar 2025. Der neu festgelegte Grundsteuerwert und Grundsteuermessbetrag geben noch keinen Aufschluss über die Höhe der endgültig zu entrichtenden Grundsteuer. Erst ab 2024 legen die Kommunen die neuen Hebesätze fest, auf deren Basis die tatsächlich zu zahlende Grundsteuer ermittelt wird. Somit sind Grundsteuerzahlungen ab dem Startdatum 2025 fällig.

Der Hebesatz wird nach Erhalt des Grundsteuermessbetrags als Faktor zur Berechnung der endgültigen Grundsteuer angewandt. Er wird von Kommunen selbst festgelegt und ermöglicht Ihnen, die Höhe der Steuerlast ihrer Bürger direkt zu bestimmen. Unterschieden wird zwischen Hebesätzen für land- und forstwirtschaftliches Vermögen (“Grundsteuer A”), für bebauten und unbebauten Grundbesitz (“Grundsteuer B”) und gegebenenfalls einer weiteren Kategorie („Grundsteuer C“).

Aktuell lassen sich noch keine präzisen Vorhersagen treffen. Im Allgemeinen wird von einer Erhöhung der Grundsteuer durch die Neuberechnung ausgegangen. Der Staat hat jedoch die Kommunen dazu angehalten, durch Anpassung der Hebesätze die steigende Steuerlast mindern zu können. Die Umsetzung dieser Empfehlung ist momentan noch offen. Es wird angenommen, dass Besitzer wertvoller Immobilien in bevorzugten Lagen höhere Steuern entrichten müssen, während Besitzer in weniger begehrten oder ländlichen Gebieten möglicherweise weniger belastet werden. Die tatsächliche Steuerlast wird maßgeblich durch die lokale Festsetzung des Hebesatzes der Kommunen beeinflusst.

Die Grundsteuer ist eine Steuer auf den Besitz von Immobilien und Grundstücken, die von den Kommunen erhoben wird. Sie wird regelmäßig von den Eigentümern entrichtet, unabhängig davon, ob die Immobilie selbst genutzt, vermietet oder ungenutzt ist. Die Grunderwerbsteuer hingegen fällt einmalig beim Kauf oder Erwerb eines Grundstücks oder einer Immobilie an. Sie basiert auf dem Kaufpreis und wird vom Staat erhoben.

Furat Al-Obaidi ist Steuerberater und Experte für Digitalisierung und Automatisierung von Steuerberatungsprozessen. Im Jahr 2017 gründete er die F&S Steuerberatung Berlin, wo er sein fundiertes Fachwissen aus renommierten Unternehmen wie zum Beispiel KPMG einbringt. Nach seinem herausragenden Master-Abschluss als Studiengangbester in Finance, Accounting, Corporate Law and Taxation an der HTW-Berlin erhielt er 2015 die Zulassung als Steuerberater durch die Steuerberaterkammer Berlin. Mit seiner Leidenschaft für innovative Lösungen hat Furat Al-Obaidi die F&S Steuerberatung von Anfang an digital ausgerichtet. Für ihn stehen eine ganzheitliche Beratung in allen steuerrechtlichen Fragestellungen, eine persönliche Bindung zum Mandanten sowie eine vertrauensvolle und zuverlässige Kommunikation stets im Mittelpunkt seiner Arbeit.

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von TrustIndex. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen