Sie möchten Ihr eigenes Vermächtnis frühzeitig regeln? Sie wissen, dass Sie irgendwann etwas erben werden? Dann sollten Sie sich mit dem Thema Erbschaftssteuer beschäftigen. Hier können nämlich einerseits hohe Steuern anfallen, andererseits sind durch geschickte Regelungen und die Nutzung von Freibeträgen auch große Steuerersparnisse möglich. Erfahren Sie mehr über Freibeträge, die Bedeutung der Steuerklassen bei der Erbschaftssteuer und die Höhe der zu erwartenden Steuern. Wir informieren Sie zudem über die vielen Vorteile von Schenkungen, mit denen Sie die Erbschaftssteuer sparen können und zeigen Ihnen auf, wie Sie eine Immobilie verschenken und gleichzeitig dort weiter leben können.

Nutzen Sie zudem gerne unseren kostenlosen Erbschaftssteuerrechner!

Erbschaftssteuer fällt an, falls eine Person (Erbe) beim Tod einer anderen Person (Erblasser) dessen Vermögen oder einen Teil davon erbt. Die Höhe der Erbschaftssteuer ist dabei vom Verwandtschaftsgrad sowie den damit verbundenen Steuerklassen und Freibeträgen abhängig. Ziele der Erbschaftssteuer sind eine Verringerung der Vermögenskonzentration und zusätzliche Steuereinnahmen.

In Deutschland muss stets der Erbe die Erbschaftssteuer bezahlen. Dies gilt sowohl für natürliche als auch für juristische Personen. Es reicht dabei aus, dass mindestens einer der am Erbe beteiligten Personen seinen ständigen Wohnsitz oder gewöhnlichen Aufenthalt in Deutschland hat.

Die Steuerpflicht entsteht in Deutschland zum Zeitpunkt des Todes des Erblassers. Der Erbe muss das geerbte Vermögen anschließend innerhalb von drei Monaten nach Kenntnisnahme des Erbfalls beim Finanzamt anzeigen. In den meisten Fällen muss zudem eine Erbschaftssteuererklärung abgegeben werden. Dies sollte ein erfahrener Steuerberater übernehmen.

Die Höhe der Erbschaftssteuer in Deutschland ist grundsätzlich abhängig sowohl vom Wert des geerbten Vermögens als auch vom Verwandtschaftsgrad zwischen Erblasser und Erben. Letzterer bestimmt sowohl die Freibeträge, die steuerfrei bleiben, als auch die Steuerklasse für die darüber hinaus zu versteuernden Vermögenswerte.

Grundsätzlich gilt: Je enger die Verwandtschaft zwischen Erblasser und Erben ist, desto höher der Freibetrag und desto geringer die zu zahlende Erbschaftssteuer.

Allgemein erfolgt die Berechnung wie folgt:

Gesamtwert der Erbschaft − Freibetrag (gemäß Tabelle) = steuerpflichtiges Erbe

Steuerpflichtiges Erbe × Steuersatz (gemäß Tabelle) = Erbschaftssteuer

Beispielrechnung zur Höhe der Erbschaftssteuer bei Erbe durch Kind:

Ein Kind erbt 600.000 Euro und kann als Freibetrag somit 400.000 Euro ansetzen. Auf das verbleibende steuerpflichtige Erbe von 200.000 Euro sind 11 % Erbschaftssteuer zu zahlen.

Nachfolgend informieren wir Sie ausführlich über alle Aspekte der Erbschaftssteuer bezüglich Berechnung, Freibeträgen, Steuerklassen, Erbschaft von Immobilien und über die Möglichkeit einer Schenkung als Alternative zum Erbe.

Haben Sie Fragen zur Berechnung der Erbschaftssteuer oder zur Anrechnung von Schenkungen und Verbindlichkeiten? Als Experten für Steuern, Vermögensplanung und Immobilien können wir die Berechnung für Sie vornehmen und Ihnen dabei helfen, unerwarteten Steuerforderungen vorzubeugen.

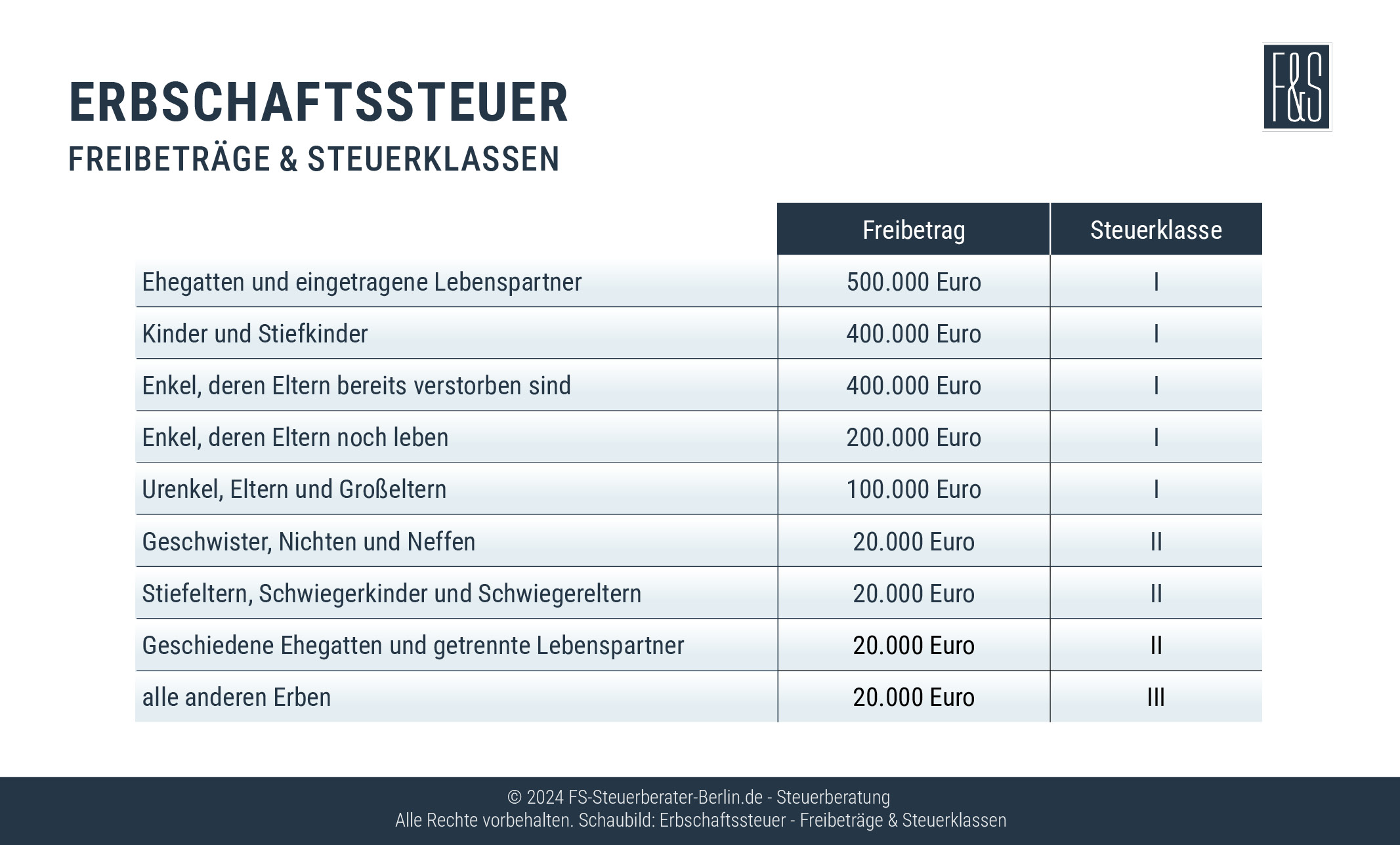

Wie viel kann man steuerfrei erben? Damit vor allem Ehepartner und Kinder nicht durch übermäßige Steuerforderungen belastet werden, gibt es relativ hohe Freibeträge, die beim Erbe nicht versteuert werden müssen. Für weiter entfernte Verwandte, Nicht-Verwandte und juristische Personen existieren ebenfalls Freibeträge, diese fallen jedoch wesentlich geringer aus. Es handelt sich bei den Freibeträgen nicht um eine Freigrenze, bei der bei Überschreitung der gesamte Betrag versteuert werden muss, sondern es müssen nur die Beträge versteuert werden, die den Freibetrag übersteigen!

Liegt der Wert einer Erbschaft unter dem jeweiligen persönlichen Freibetrag, muss keine Erbschaftssteuer gezahlt werden.

Ehepartner und eingetragene Lebenspartner profitieren in Deutschland von einem sehr hohen Freibetrag von 500.000 Euro. Unter bestimmten Bedingungen kann darüber hinaus ein Eigenheim steuerfrei geerbt werden, dies reduziert die potenzielle steuerliche Belastung zusätzlich.

Der Freibetrag für Kinder, einschließlich Stief- und Adoptivkinder, liegt bei 400.000 Euro. Enkelkinder hingegen haben lediglich Anspruch auf einen Freibetrag von 200.000 Euro.

Eltern und Großeltern haben im Erbfall einen Freibetrag von 100.000 Euro. Dieser Freibetrag gilt jedoch nur, wenn sie im Todesfall erben. Bei Schenkungen zu Lebzeiten beträgt der Freibetrag hingegen lediglich 20.000 Euro.

Geschwister können lediglich Freibeträge von 20.000 Euro nutzen. Für darüber hinausgehende Erbschaften müssen sie entsprechend Steuern entrichten. Die gleiche Höhe an Freibeträgen gilt auch für Nichten und Neffen, Stiefeltern, Schwiegereltern und -kinder sowie alle übrigen Personen (auch für juristische Personen).

Zusätzlich zu den nach Verwandtschaftsgraden gewährten Freibeträgen gibt es noch weitere Pauschalen, die unter bestimmten Voraussetzungen angewendet werden können:

Der Versorgungsfreibetrag gemäß § 17 ErbStG gilt für überlebende Ehegatten, eingetragene Lebenspartner sowie für Kinder, Stiefkinder und außerdem für Enkel, deren Eltern bereits verstorben sind.

Der Versorgungsfreibetrag kann nur dann in voller Höhe in Anspruch genommen werden, wenn die Person keine steuerfreien Versorgungsbezüge wie Witwen-, Witwer- oder Waisenrenten bezieht. Falls dieser Fall vorliegt, wird der Kapitalwert dieser Bezüge vom Versorgungsfreibetrag abgezogen.

Ein Pflegefreibetrag von bis zu 20.000 Euro kann beantragt werden, wenn der Erbe den Verstorbenen unentgeltlich oder gegen unzureichendes Entgelt gepflegt hat. Dies gilt sowohl für hinterbliebene Ehegatten und Lebenspartner als auch für Kinder. Hier müsste allerdings eine umfangreiche Dokumentation der Pflegeleistungen vorliegen. Dieser Aufwand lohnt sich in der Regel nur, wenn der Wert des Erbes erheblich über den persönlichen Freibeträgen liegt.

Als Nachlassverbindlichkeiten werden zum Beispiel Kosten wie Beerdigung, Grabstein, Grabpflege sowie Gebühren für die Testamentseröffnung und den Erbschein bezeichnet. Diese gehören nicht zum Erbe und unterliegen daher nicht der Erbschaftssteuer. Das Gleiche gilt für noch fällige Mietzahlungen o.ä., die dem Erblasser zuzurechnen sind. Das Finanzamt erkennt ohne Nachweis pauschal 10.300 Euro an (§ 10 ErbStG).

Weiterhin werden in 13 ErbStG verschiedenartige zusätzliche Steuerbefreiungen geregelt, dazu gehören:

Alle Vermögenswerte, die vererbt werden und den jeweiligen Freibetrag überschreiten, sind zu versteuern. Dabei kommt den insgesamt drei Steuerklassen der Erbschaftssteuer eine zentrale Rolle zu. Diese Steuerklassen stehen ausdrücklich nicht in Zusammenhang mit den Steuerklassen der Einkommensteuer, sondern sind auf der Basis des Verwandtschaftsgrades zwischen Erblasser und Erbe konzipiert worden.

Die jeweiligen Prozentsätze der Steuerklassen werden im Erbfall auf alle ererbten Vermögenswerte angewendet, die die jeweiligen Freibeträge überschreiten. Welche Freibeträge jeweils gültig sind, ist in § 15 ErbStG und § 16 ErbStG (Erbschaftssteuer- und Schenkungsteuergesetz) geregelt:

Der Steuersatz der Erbschaftssteuer ist zur Berechnung der Höhe der zu zahlenden Steuern entscheidend. Der Steuersatz wiederum hängt vom Verwandtschaftsgrad zum Erblasser ab. Zusätzlich können, je nach Verwandtschaftsverhältnis, unterschiedlich hohe Freibeträge angerechnet werden. Alle Vermögenswerte, die die Freibeträge überschreiben sind, je nach Steuerklasse, mit zwischen 7 % und 50 % zu versteuern.

Für die Berechnung der Höhe der von Ihnen zu zahlenden Erbschaftssteuer ist zunächst entscheidend, wie nah Sie mit dem Erblasser verwandt sind. Dies trägt dem Ziel Rechnung, dass der Tod eines nahen Angehörigen keine zu große finanzielle Belastung darstellen soll. Im Steuerrecht sind daher für nahe Verwandte wesentlich höhere Freibeträge vorgesehen als für entferntere Verwandte, Freunde oder juristische Personen. Entsprechend sind auch die Prozentsätze der zu zahlenden Steuer in den jeweiligen Steuerklassen gemäß diesem Ziel ausgerichtet.

Ihr Großvater vererbt Ihnen 350.000 Euro und Ihre Eltern leben noch, d.h. Ihnen steht somit ein Freibetrag von 200.000 Euro zu. Sie haben demnach für 150.000 Euro Steuern gemäß Steuerklasse I zu zahlen. Das entspricht in diesem Fall 7 % der Summe, also 10.500 Euro.

Kinder verfügen über einen Freibetrag von 400.000 Euro. Falls das Erbe über diesem Betrag liegt, fällt Erbschaftssteuer in Höhe von 7 % bis 30 % gemäß Steuerklasse I an, je nach Wert des Erbes.

Geschwister fallen in die Steuerklasse II und haben einen Freibetrag von 20.000 Euro. Die zu zahlende Erbschaftssteuer liegt somit zwischen 15 % und 43 %, abhängig vom Wert der Erbschaft.

Ehepartner und eingetragene Lebenspartner können von einem hohen Freibetrag von 500.000 Euro profitieren und von der günstigen Steuerklasse I. Für den über den Freibetrag hinausgehenden Betrag variiert der Steuersatz zwischen 7 % und 30 %, je nach Höhe des geerbten Vermögens.

Nicht verheiratete Partner fallen, genauso wie alle nicht verwandten Erben, in die hohe Steuerklasse III und haben einen Freibetrag von lediglich 20.000 Euro. Der Steuersatz beträgt dementsprechend zwischen 30 % und 50 %, für alle Werte, die den Freibetrag übersteigen.

Enkel können von einem relativ hohen Freibetrag von 200.000 Euro profitieren und von der günstigen Steuerklasse I. Der Steuersatz für alle über den Freibetrag hinausgehende Werte liegt bei 7 % bis 30 %, abhängig vom geerbten Vermögen.

Wichtig: Falls die Eltern der Enkel nicht mehr leben, übernehmen die Enkel quasi deren Freibetrag, dieser würde sich dann auf 400.000 Euro belaufen.

Die Erbschaftssteuer für eine Nichte oder einen Neffen kann relativ hoch ausfallen, da hier nur geringe Freibeträge angerechnet werden können, nämlich lediglich 20.000 Euro. Für alle darüber hinausgehenden Teile des Erbes sind laut Steuerklasse II zwischen 15 % und 43 % Erbschaftssteuer zu zahlen, abhängig von der Höhe des Erbes.

Nicht-verwandte Erben fallen in die Steuerklasse III und können nur einen geringen Freibetrag von 20.000 Euro in Anspruch nehmen. Die Erbschaftssteuer beträgt für sie zwischen 30 % und 50 %, je nach Höhe des Erbes. Diese Regelung gilt auch für juristische Personen, falls diese als Erbe eingesetzt werden.

Diese Frage lässt sich nur im Einzelfall beantworten und ist abhängig vom jeweils geltenden Freibetrag und von der anwendbaren Steuerklasse. Für Kinder und Enkel beispielsweise ist bei einem Erbe von 100.000 Euro keine Steuer fällig, da der Betrag unter ihren Freibeträgen liegt. Für Geschwister, Nichten, Neffen und nicht-verwandte Erben liegt die Steuer bei einem Erbe von 100.000 Euro bei 30 %.

Ein Erbe von 300.000 Euro ist lediglich für Ehepartner und Kinder steuerfrei, zudem für Enkel, deren Eltern nicht mehr leben. Alle anderen Erben zahlen bei 300.000 Euro nach Abzug des Freibetrags und je nach Steuerklasse teilweise erhebliche Erbschaftssteuer. So fielen beispielsweise bei Geschwistern für 280.000 Euro 20 % Erbschaftssteuer nach Steuerklasse II an und somit 56.000 Euro.

Kinder können bis zu einem Erbe von 400.000 steuerfrei profitieren, Geschwister zahlen aber zum Beispiel in einem solchen Fall auf 380.000 Euro (nach Abzug des Freibetrags von 20.000 Euro) Erbschaftssteuer in Höhe von 25 %. Nicht-verheiratete Partner zahlen auf 380.000 Euro (nach 20.000 Euro Freibetrag) 30 % Erbschaftssteuer, das wären dann 114.000 Euro. Daran ist klar zu erkennen, wie groß die Unterschiede zwischen Ehepartnern und nicht verheirateten Paaren sowie zwischen Kindern und Geschwistern in Bezug auf die Erbschaftssteuer sind.

Grundsätzlich keine Erbschaftssteuer fällig ist in den folgenden Fällen:

Darüber hinaus bieten sich unter bestimmten Voraussetzungen noch folgende Möglichkeiten an:

Lassen Sie sich vorab von Experten beraten, falls Sie Werte erben, die von öffentlichem Interesse sind, für die Öffentlichkeit zugänglich sind oder zugänglich gemacht werden sollen. Eventuell lassen sich auf diese Art und Weise Steuern sparen und gleichzeitig historische Werte oder Naturräume erhalten.

Falls Sie überlegen, ein Erbe auszuschlagen, hat dies sicherlich vor allem anderweitige Gründe als die Furcht vor hohen Steuerforderungen. Lassen Sie sich dennoch zuvor kompetent beraten.

Eine Schenkung zu Lebzeiten ist nicht nur ein Zeichen von Wertschätzung, sondern kann auch helfen, Erbschaftssteuern zu vermeiden oder zumindest zu reduzieren.

Bei einer Schenkung handelt es sich um eine Zuwendung, die der Schenker aus seinem Vermögen unentgeltlich an den Beschenkten abgibt. Eine Schenkung wird steuerrechtlich als vorgezogenes Erbe angesehen und daher (mit einigen Ausnahmen) mit den gleichen Steuersätzen und Freibeträgen belegt.

Bei Schenkungen gelten weitgehend die gleichen Regelungen bezüglich Steuerklassen und persönlichen Freibeträge wie bei Erbschaften. Der Vorteil von Schenkungen ist jedoch, dass die Freibeträge alle zehn Jahre erneut genutzt werden können und beim Erbfall nur einmal. Insbesondere bei großen Vermögenswerten oder Großstadtimmobilien empfehlen sich daher aus Steuerspargründen frühzeitige Schenkungen.

Sie möchten, um Ihren Kindern Erbschaftssteuern zu ersparen, Ihre Immobilie ganz oder teilweise bereits zu Lebzeiten an Ihre Kinder weitergeben? Hier gibt es diverse Möglichkeiten, die es Ihnen ermöglichen, trotzdem die Immobilie weiter selbst zu bewohnen (Wohnrecht) oder Nutzen aus der Immobilie zu ziehen (Nießbrauch). Besprechen Sie dies unbedingt rechtzeitig mit einem erfahrenen Steuerberater, bevor Sie zum Notar gehen und die Schenkung vornehmen.

Schenkungen, die innerhalb der letzten zehn Jahre vor dem Erbfall erfolgen, werden zusammengerechnet und dem Erbe anteilsmäßig zugerechnet. Dabei spielt der Zeitpunkt, an dem die Schenkung erfolgte, eine wichtige Rolle. Die Schenkung wird innerhalb des ersten Jahres vor dem Erbfall voll auf das Erbe angerechnet, danach wird jeweils ein Zehntel weniger berücksichtigt. Daher können Sie mit frühzeitigen Schenkungen auf jeden Fall Erbschaftssteuer zahlen, auch wenn eventuell die zehn Jahre nicht komplett ausgenutzt werden.

Das Thema Pflichtteil und Schenkungen ist rechtlich betrachtet sehr komplex. So werden zum Beispiel Schenkungen nicht automatisch auf den Pflichtteil angerechnet. Lassen Sie sich daher vor einer Schenkung unbedingt rechtlich und steuerlich beraten.

Es gibt eine Reihe von Möglichkeiten, die Erbschaftssteuer zu reduzieren oder sogar ganz zu umgehen. Wichtig ist dabei allerdings, das Thema frühzeitig anzugehen, insbesondere, wenn größere Vermögenswerte oder wertvolle Großstadtimmobilien vererbt werden. Ziehen Sie daher unbedingt auch die Möglichkeiten von Schenkungen in Betracht, die Sie schon zu Lebzeiten veranlassen können. Diese müssen im Abstand von zehn Jahren erfolgen, um wirklich komplett steuerfrei zu bleiben, ansonsten erfolgt jedoch immerhin eine teilweise Anrechnung. Und keine Angst: Durch Wohnrecht und Nießbrauch können Sie sich weiterhin die Nutzung der Immobilie sichern. Lassen Sie sich unbedingt von einem erfahrenen Steuerberater zu diesem Thema beraten!

Das Thema Erbschaftssteuer auf Immobilien ist sehr komplex. Es sind nicht nur Freibeträge und Steuerklassen, sondern auch mögliche Steuerbefreiungen sowie eine korrekte Ermittlung des Immobilienwertes zu berücksichtigen.

Maßgeblich für die Berechnung der Erbschaftssteuer ist der Verkehrswert der Immobilie, also der bei einem Verkauf der Immobilie zu erzielende Preis. Dieser bestimmt den Wert des Erbes. Inzwischen werden hier größtenteils weitaus höhere Werte als zu früheren Zeiten vom Finanzamt festgesetzt. Mehr Details zur Ermittlung des Verkehrswertes erhalten Sie hier.

Die relativ gesehen hohen Freibeträge für Erbschaften reichen heutzutage angesichts der Immobilienpreise, vor allem in Großstadtlagen und bei hochwertigen Immobilien, in vielen Fällen bei weitem nicht aus. Manche Erben sehen sich daher mit sehr hohen Steuerforderungen vom Finanzamt konfrontiert, die sie erst einmal vor große Probleme stellen.

Wie bei anderen Erbfällen werden nahen Verwandten beim Erbe von Immobilien relativ hohe Freibeträge und günstigere Steuerklassen bei der Erbschaftssteuer eingeräumt. Darüber hinaus gibt es Möglichkeiten, dass Ehepartner oder Kinder eine selbstgenutzte Immobilie komplett steuerfrei erben können.

Bei vermieteten Immobilien werden lediglich 90 % des Verkehrswertes zur Berechnung der Erbschaftssteuer angesetzt, 10 % des Wertes werden daher nicht mit Erbschaftssteuer belegt.

Sowohl Wohnrecht als auch das Recht auf Nießbrauch wirken sich mindernd auf den Wert einer Immobilie aus. Bestehen diese Rechte nach dem Erbfall weiterhin, wird der für die Erbschaftssteuer anzusetzende Wert des Gebäudes wesentlich niedriger angesetzt, entsprechend fällt weniger Erbschaftssteuer an.

Zum einen kann Erbschaftssteuer komplett entfallen, wenn der Wert der Immobilie die Freibeträge der Erben nicht übersteigt. Dies kann durch geschickte testamentarische Regelungen gestaltet werden. Weiterhin ist ein Eigenheim nicht von der Erbschaftssteuer betroffen, wenn der verstorbene Erblasser die Immobilie selbst bewohnt hat und an den Ehepartner oder die Kinder vererbt. Die Erben müssen dann entweder für weitere zehn Jahre in der Immobilie wohnen bleiben bzw. innerhalb von sechs Monaten dort einziehen und ebenfalls mindestens zehn Jahre dort wohnen. Bei der Vererbung an Kinder ist zu beachten, dass diese Regelung nur für Wohnflächen von maximal 200 qm anwendbar ist, für Ehepartner besteht diese Einschränkung nicht.

Damit eine Erbschaft nicht zu hohen Steuerforderungen von Seiten des Finanzamtes führt, sollte das Thema frühzeitig geklärt werden. Dazu kann auch gehören, schon zu Lebzeiten Schenkungen vorzunehmen, um Erbschaftssteuer zu vermeiden oder zumindest zu reduzieren. Erben hingegen sollten im Erbfall die Höhe der zu erwartenden Erbschaftssteuer von einem kompetenten Steuerberater ermitteln lassen und dabei gleichzeitig abwägen, ob sie das Erbe antreten oder ob es Alternativen gibt. Als erfahrene Steuerberater stehen wir Ihnen gerne zur Seite, übernehmen Erbschaftssteuerberechnungen und die entsprechenden Steuererklärungen und helfen Ihnen, Ihre Steuern zu optimieren.

Kontaktieren Sie uns und wir zeigen Ihnen, wie Sie bei Schenkung und Erbe Steuern sparen können!

Sobald der Wert des geerbten Vermögens den persönlichen Freibetrag übersteigt, fällt in Deutschland Erbschaftssteuer an. Die Höhe der zu zahlenden Steuer ist abhängig vom Verwandtschaftsgrad mit dem Verstorbenen, da sich daraus sowohl Freibeträge als auch die anzuwendende Steuerklasse ergeben.

Im Allgemeinen entscheidet das Finanzamt, wer in einer Erbengemeinschaft eine Steuererklärung abgeben muss, es können dabei auch nicht-steuerpflichtige Erben ernannt werden. Die Gemeinschaft kann alternativ eine gemeinsame Erklärung einreichen und die Steuer dann direkt aus dem Nachlass begleichen. Bei Immobilien fällt die Steuer sofort für diejenigen Erben an, die sich ihren Anteil am Verkehrswert auszahlen lassen.

Nicht zum Erbe gehören Kosten wie Bestattung, Grabpflege und noch zu zahlende Nachlassverbindlichkeiten (z.B. aus Mietverträgen des Verstorbenen usw.). Daher werden diese Kosten vom Erbe abgezogen und unterliegen nicht der Erbschaftssteuer. Pauschal und ohne Nachweise erkennt das Finanzamt 10.300 Euro an. Höhere Kosten müssen nachgewiesen werden.

Um die Erbschaftssteuer zu vermeiden, können zunächst alle Freibeträge und Pauschalbeträge ausgenutzt werden, zudem kann es sinnvoll sein, schon zu Lebzeiten Schenkungen bis zur Freibetragsgrenze vorzunehmen, um Erbschaftssteuer zu vermeiden. Darüber hinaus kann natürlich ein Erbe auch komplett ausgeschlagen werden, dies spart theoretisch Erbschaftssteuer, wird jedoch in der Regel nur in Anspruch genommen, wenn die Gefahr besteht, Schulden zu erben.

Furat Al-Obaidi ist Steuerberater und Experte für Digitalisierung und Automatisierung von Steuerberatungsprozessen. Im Jahr 2017 gründete er die F&S Steuerberatung Berlin, wo er sein fundiertes Fachwissen aus renommierten Unternehmen wie zum Beispiel KPMG einbringt. Nach seinem herausragenden Master-Abschluss als Studiengangbester in Finance, Accounting, Corporate Law and Taxation an der HTW-Berlin erhielt er 2015 die Zulassung als Steuerberater durch die Steuerberaterkammer Berlin. Mit seiner Leidenschaft für innovative Lösungen hat Furat Al-Obaidi die F&S Steuerberatung von Anfang an digital ausgerichtet. Für ihn stehen eine ganzheitliche Beratung in allen steuerrechtlichen Fragestellungen, eine persönliche Bindung zum Mandanten sowie eine vertrauensvolle und zuverlässige Kommunikation stets im Mittelpunkt seiner Arbeit.

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von TrustIndex. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen