Die E-Bilanz Taxonomie ist das amtlich vorgegebene Datenschema, mit dem bilanzierende Unternehmen ihren Jahresabschluss elektronisch an die Finanzverwaltung übermitteln. Sie legt fest, welche Positionen in welcher Gliederung und Reihenfolge in der elektronischen Bilanz enthalten sein müssen. Wer eine E-Bilanz erstellt, kommt an dieser Taxonomie nicht vorbei, denn sie bildet die strukturelle Grundlage für die standardisierte Datenübermittlung.

In diesem Ratgeber erklären wir Ihnen, was die E-Bilanz Taxonomie ist, wie sie mit dem technischen Format XBRL zusammenhängt, welche Versionen es gibt und worauf Sie bei der praktischen Anwendung achten sollten.

Die E-Bilanz ist die elektronische Übermittlung der Bilanz sowie der Gewinn- und Verlustrechnung an das Finanzamt. Die Rechtsgrundlage findet sich in § 5b EStG, der die elektronische Übermittlung des Inhalts der Bilanz und der GuV nach amtlich vorgeschriebenem Datensatz vorschreibt. Grundsätzlich sind alle Unternehmen betroffen, die ihren Gewinn durch Betriebsvermögensvergleich ermitteln, also bilanzieren.

Damit die Finanzverwaltung die übermittelten Daten automatisiert auslesen und verarbeiten kann, reicht eine einfache PDF-Datei nicht aus. Die Daten müssen einer klar definierten Struktur folgen. Genau diese Struktur liefert die Taxonomie. Sie sorgt dafür, dass jede Bilanzposition eindeutig zugeordnet werden kann und die Daten maschinenlesbar bei der Behörde ankommen.

Der Begriff Taxonomie stammt ursprünglich aus der Wissenschaft und beschreibt ein Klassifikations- und Ordnungssystem. Im Kontext des Jahresabschlusses bedeutet die Taxonomie ein verbindliches Datenschema, das vorgibt, welche Positionen es gibt, wie sie benannt sind und wie sie hierarchisch gegliedert werden.

Vereinfacht gesagt ist die Taxonomie eine Art Kontenrahmen für die elektronische Übermittlung. Sie standardisiert die Gliederung der Bilanz und GuV und definiert für jede Position eine eindeutige Bezeichnung. Bei der Erstellung Ihres Jahresabschlusses bildet die Taxonomie damit das strukturelle Rückgrat der E-Bilanz.

XBRL steht für eXtensible Business Reporting Language und ist ein international etabliertes, XML-basiertes Datenformat für die elektronische Übermittlung von Finanzberichten. Während die Taxonomie das inhaltliche Schema vorgibt, also das „Was“, liefert XBRL die technische Sprache, das „Wie“ der Übermittlung.

Die Taxonomie definiert die Elemente und ihre Beziehungen, XBRL verpackt die konkreten Werte Ihres Unternehmens in dieses Schema. Das Ergebnis ist ein strukturierter Datensatz, der maschinenlesbar an die Finanzverwaltung geschickt wird. Die eigentliche Übermittlung erfolgt in der Regel über die ELSTER-Schnittstelle. Standards und Hintergründe zu XBRL pflegt unter anderem XBRL Deutschland.

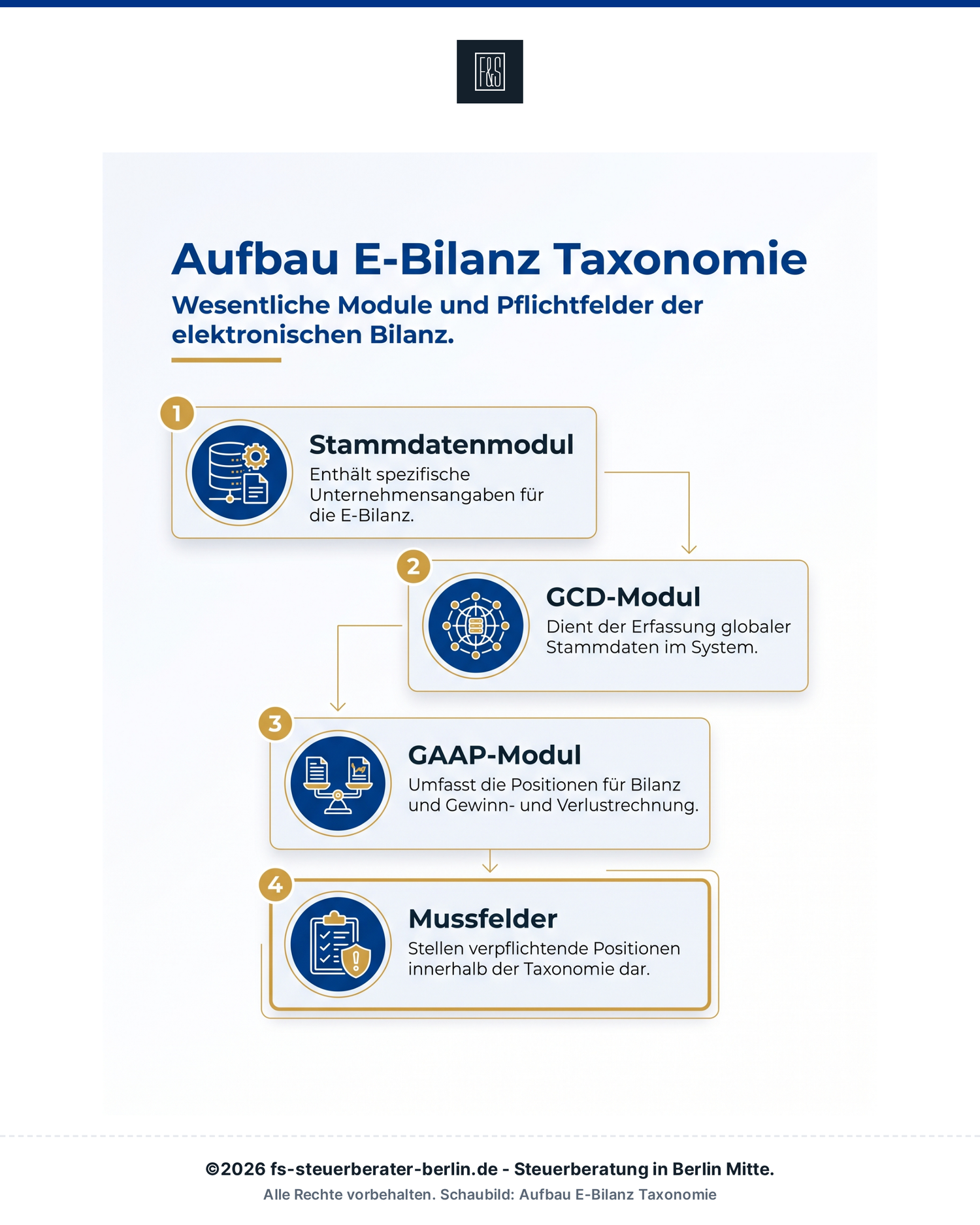

Die E-Bilanz Taxonomie gliedert sich in verschiedene Module für Stammdaten, globale Daten und Bilanzpositionen sowie verpflichtende Mussfelder.

Der Aufbau der E-Bilanz Taxonomie lässt sich in folgende Bestandteile gliedern:

Eine E-Bilanz besteht im Kern aus den Stammdaten des Unternehmens sowie aus dem eigentlichen Datenteil mit Bilanz und Gewinn- und Verlustrechnung. Die Taxonomie unterscheidet dabei mehrere Feldkategorien, von denen die Mussfelder besonders wichtig sind.

Mussfelder sind Positionen, die zwingend zu befüllen sind, wenn ein entsprechender Sachverhalt in der Buchführung vorliegt. Lässt sich ein Mussfeld aus der Buchhaltung nicht ableiten, ist in bestimmten Fällen eine sogenannte NIL-Wert-Meldung (Not In List) möglich. Eine saubere, an die Taxonomie angepasste Finanzbuchhaltung erleichtert es erheblich, alle erforderlichen Felder korrekt zu befüllen.

Die Erstellung einer E-Bilanz beinhaltet die detaillierte Aufbereitung von Finanzdaten, die den Vorgaben der E-Bilanz-Taxonomie entsprechen müssen.

Die Taxonomie ist kein starres Gebilde, sondern wird von der Finanzverwaltung regelmäßig fortgeschrieben. Grundsätzlich gibt es jährlich neue Taxonomien, die an geänderte handels- und steuerrechtliche Vorgaben angepasst werden. Die Veröffentlichung erfolgt durch das Bundesministerium der Finanzen, häufig im Frühjahr, zum Beispiel über ein BMF-Schreiben zur E-Bilanz-Taxonomie.

Welche Version Sie anwenden müssen, hängt vom jeweiligen Wirtschaftsjahr ab. Eine neu veröffentlichte Taxonomie ist in der Regel erstmals für die Wirtschaftsjahre anzuwenden, die nach einem bestimmten Stichtag beginnen. Wichtig ist, dass Sie für jedes Wirtschaftsjahr die korrekte Version verwenden, da das Finanzamt sonst die Übermittlung zurückweisen kann.

„In der Praxis entstehen die meisten Probleme bei zwei Punkten. Erstens bei den Mussfeldern: Werden Konten zu grob gebucht, lassen sich einzelne Pflichtpositionen nicht sauber ableiten, und die Übermittlung wird zurückgewiesen. Hier hilft es, schon in der laufenden Buchhaltung differenziert zu kontieren, statt am Jahresende mühsam aufzuteilen. Zweitens bei der Versionswahl: Es kommt vor, dass eine veraltete Taxonomie-Version genutzt wird, die für das betreffende Wirtschaftsjahr nicht mehr gilt. Prüfen Sie deshalb vor jeder Übermittlung, welche Version für Ihr Wirtschaftsjahr erstmals anzuwenden ist. Mein Rat: Richten Sie das Mapping einmal sorgfältig ein und lassen Sie es fachlich gegenprüfen. Das erspart Ihnen in den Folgejahren wiederkehrende Korrekturen.“

Weitere typische Fehlerquellen sind unvollständige Stammdaten im GCD-Modul, fehlende NIL-Werte sowie Rundungsdifferenzen, die die Plausibilitätsprüfung auslösen. Eine strukturierte Vorbereitung und eine fachkundige Begleitung, etwa durch unsere Steuerberatung, reduzieren diese Risiken deutlich.

Mit jeder neuen Taxonomie-Version gibt es Änderungen, etwa neue oder umbenannte Positionen, angepasste Mussfeldeigenschaften oder geänderte Rechenregeln. Die Versionen werden fortlaufend nummeriert, beispielsweise 6.8 oder 6.9. Welche konkreten Neuerungen eine Version mit sich bringt, ergibt sich aus dem jeweils zugehörigen BMF-Schreiben und der amtlichen Dokumentation.

Charakteristisch ist die Übergangslogik: Eine Version wird zu einem bestimmten Zeitpunkt veröffentlicht und ist dann erstmals für die danach beginnenden Wirtschaftsjahre anzuwenden. Für bereits laufende oder abgeschlossene Wirtschaftsjahre gilt weiterhin die jeweils gültige ältere Version. Maßgeblich sind immer die offiziellen Angaben der Finanzverwaltung.

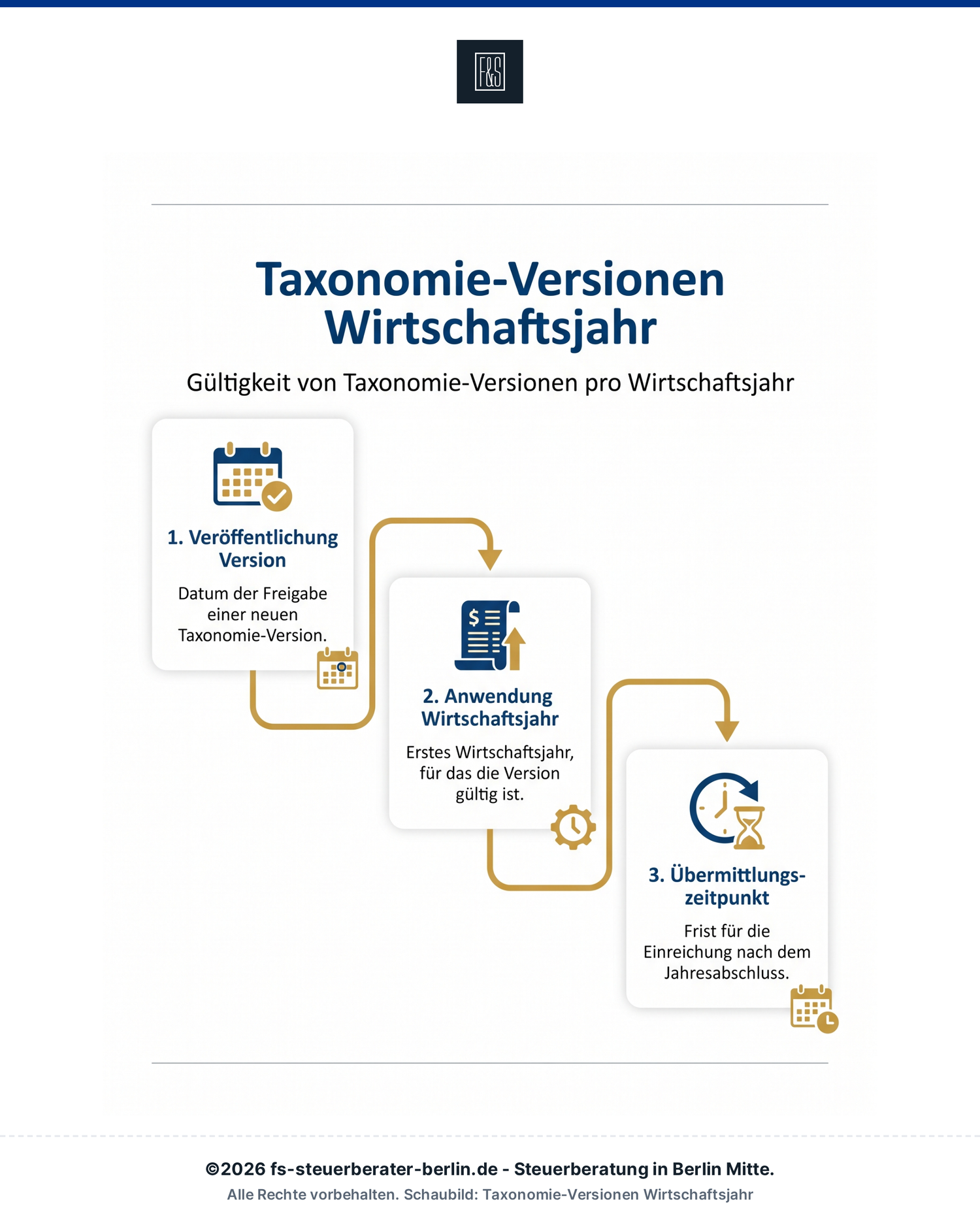

Die Grafik veranschaulicht den Prozess von der Veröffentlichung einer Taxonomie-Version über deren Anwendung im Wirtschaftsjahr bis zum Übermittlungszeitpunkt.

| Schritt | Bedeutung |

|---|---|

| Veröffentlichung | Die Finanzverwaltung gibt die neue Taxonomie-Version bekannt, häufig im Frühjahr. |

| Anwendungsjahr | Die Version ist grundsätzlich für die danach beginnenden Wirtschaftsjahre anzuwenden. |

| Übermittlungszeitpunkt | Die tatsächliche Übermittlung erfolgt später, nach Erstellung des Jahresabschlusses. |

Die amtlichen Taxonomie-Datensätze stellt die Finanzverwaltung zentral zur Verfügung. Die offizielle Quelle ist das Portal esteuer.de, auf dem die jeweils gültigen Versionen samt technischer Dokumentation zum Download bereitstehen. Dort finden Sie die Datensätze in einem Format, das von Buchhaltungs- und Steuersoftware eingelesen werden kann.

In der Praxis müssen Sie die Taxonomie selten manuell herunterladen, da gängige Buchhaltungsprogramme und DATEV-Lösungen die aktuellen Versionen bereits integriert haben. Wenn Sie mit einer digitalen Finanzbuchhaltung arbeiten, übernimmt die Software die Bereitstellung der korrekten Taxonomie meist automatisch.

Der Weg von der laufenden Buchhaltung bis zur fertigen E-Bilanz folgt einem klaren Ablauf. Zunächst werden Ihre Buchungskonten den Positionen der Taxonomie zugeordnet. Dieses sogenannte Mapping ist der entscheidende Schritt, denn jede Position der Bilanz und GuV muss einem passenden Taxonomie-Element entsprechen.

Sind die Konten korrekt zugeordnet und alle Mussfelder befüllt, erzeugt die Software den XBRL-Datensatz. Anschließend erfolgt die elektronische Übermittlung an das Finanzamt, in der Regel über die ELSTER-Schnittstelle. Vor dem Versand prüft das System die Plausibilität, etwa ob Summen korrekt aufgehen und Pflichtfelder vorhanden sind. Ein sauber eingerichtetes Mapping spart in Folgejahren viel Zeit.

Nutzen Sie diesen Ratgeber als Checkliste für Ihre E-Bilanz-Vorbereitung. Wenn Sie unsicher sind, welche Taxonomie-Version, Zuordnung oder Übermittlung für Ihr Unternehmen relevant ist, unterstützt F&S Steuerberatung Sie bei Jahresabschluss, Finanzbuchhaltung und elektronischer Übermittlung.

Jede neue Taxonomie-Version wie 6.8 bringt Anpassungen mit, etwa neue oder umbenannte Positionen, geänderte Mussfeldeigenschaften und aktualisierte Rechenregeln. Die konkreten Änderungen ergeben sich aus dem zugehörigen BMF-Schreiben und der amtlichen Dokumentation. Die Version ist erstmals für die danach beginnenden Wirtschaftsjahre anzuwenden.

Die Taxonomie ist ein verbindliches Datenschema, das die Gliederung und die einzelnen Positionen der Bilanz und Gewinn- und Verlustrechnung standardisiert vorgibt. Sie sorgt dafür, dass der Jahresabschluss elektronisch und maschinenlesbar an die Finanzverwaltung übermittelt werden kann.

Eine E-Bilanz enthält die Stammdaten des Unternehmens sowie die Bilanz und die Gewinn- und Verlustrechnung. Maßgeblich sind dabei die Mussfelder, die zwingend zu übermitteln sind, sofern ein entsprechender Sachverhalt in der Buchführung vorliegt.

XBRL ist das technische Datenformat für die elektronische Übermittlung von Finanzberichten, während die Taxonomie das inhaltliche Schema definiert. Gemeinsam bilden sie die Grundlage für einen strukturierten, maschinenlesbaren Datensatz, der an das Finanzamt geschickt wird.

Die E-Bilanz Taxonomie ist das amtlich vorgegebene Ordnungs- und Datenschema für die elektronische Bilanz. Sie legt fest, welche Positionen in welcher Struktur enthalten sein müssen, und ermöglicht so eine einheitliche elektronische Übermittlung.

Die Taxonomie verfolgt im Wesentlichen die Standardisierung der Datenstruktur, die Vereinheitlichung der Bilanzgliederung, die maschinelle Lesbarkeit, die effiziente Verarbeitung durch die Finanzverwaltung, die Reduzierung von Medienbrüchen sowie eine verbesserte Vergleichbarkeit der übermittelten Daten. Die genaue Ausgestaltung ergibt sich aus den amtlichen Vorgaben.

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von TrustIndex. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen