Wer in einer globalisierten Welt Geschäfte macht, wird irgendwann das Reverse-Charge-Verfahren kennenlernen. Diese Art von Steuerschuldumkehr vereinfacht vieles und ist relativ einfach anzuwenden. Allerdings sollten einige Voraussetzungen beachtet werden. Erfahren Sie hier mehr darüber, wann die Ausstellung von Nettorechnungen erlaubt ist, wie damit der Aufwand der Steuerabführung im Ausland reduziert werden kann und warum das Reverse Charge Verfahren auch für Kleinunternehmen gilt.

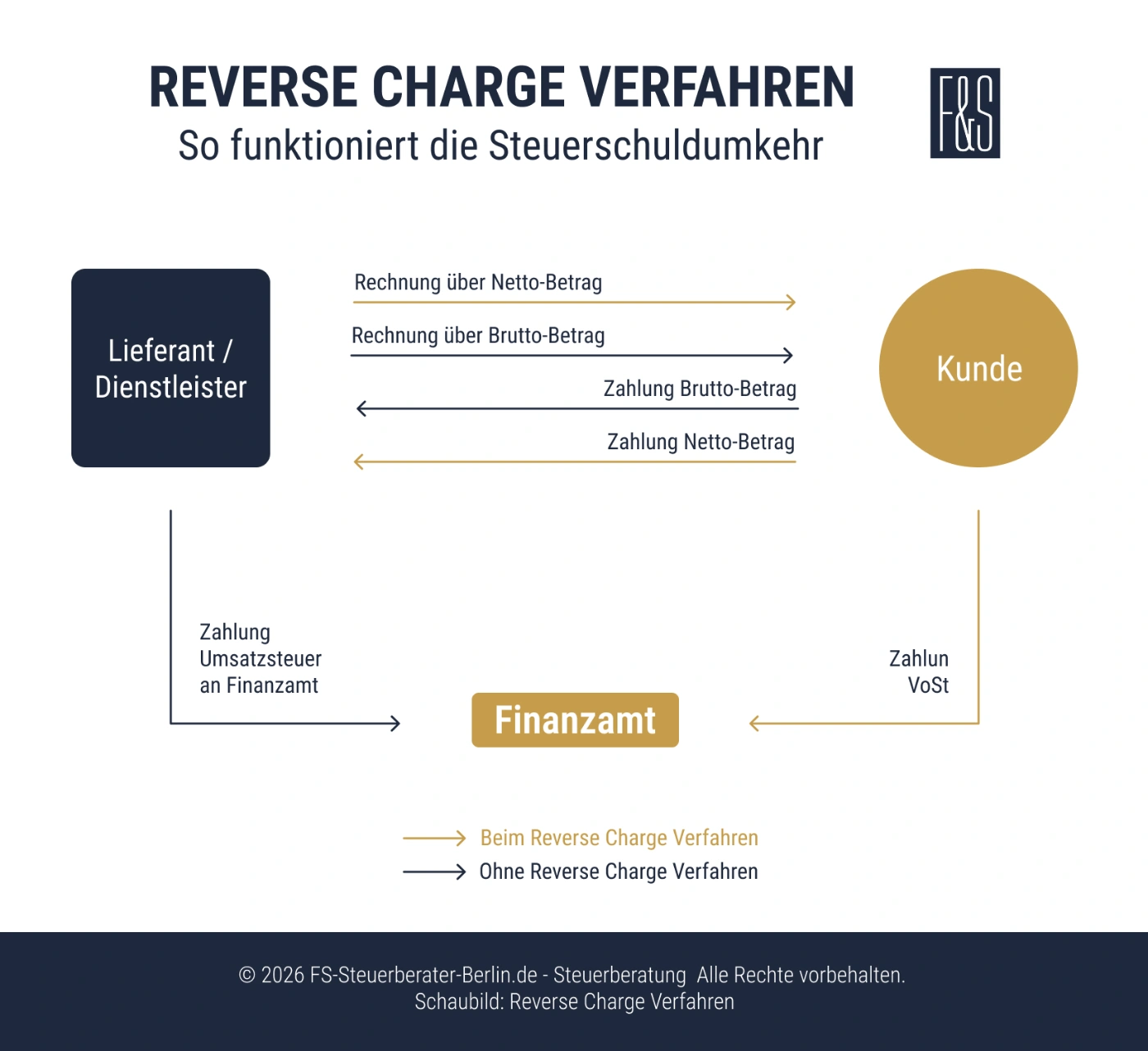

Beim Reverse Charge Verfahren handelt es sich um eine spezielle Form der Steuerabführung, bei der die Umsatzsteuer nicht wie üblich vom Verkäufern, sondern vom Käufer abgeführt wird. Daher wird das Verfahren auch als “Umkehr der Steuerschuld” bezeichnet. Angewendet werden darf das Verfahren nur im Bereich B2B (Business-to-Business), nicht bei Verkäufen an Endkunden, und nur bei ausgewählten Arten von Leistungen.

Das Reverse Charge Verfahren kann lediglich innerhalb der EU und nur im Bereich B2B (Business-to-Business) und nur in bestimmten Fällen genutzt werden. Das Verfahren ist auch für im Ausland ansässige Unternehmen zugelassen für Geschäfte in der EU.

Achtung: Ausnahme Bulgarien seit 2026 bei Reverse Charge

Bulgarien hat zum 1. Januar 2026 das Reverse-Charge-Verfahren für Lieferungen mit Montage und Installation aufgehoben. Ausländische Lieferanten müssen sich nun dort selbst umsatzsteuerrechtlich registrieren.

Das Reverse-Charge-Verfahren ist im Umsatzsteuergesetz (UStG) geregelt in § 13 b UStG. Dort ist detailliert aufgeführt, in welchen Fällen eine Anwendung dieser Sonderregelung möglich ist.

Das Verfahren darf nicht für Leistungen an Endkunden (B2C) genutzt werden. Weiterhin ist keine Anwendung möglich, falls Lieferungen und Leistungen für Unternehmen in Ländern außerhalb der EU erbracht werden. Leistungen, die in ein Drittland außerhalb der EU verkauft werden, gelten für Deutschland allerdings sowieso als mehrwertsteuerfrei.

Das Reverse Charge Verfahren darf grundsätzlich nur im Bereich B2B (Transaktionen zwischen Unternehmen) angewendet werden und nicht für Leistungen an Endkunden (B2C).

Dabei sind ausschließlich folgende Leistungen für das Reverse Charge Verfahren zugelassen:

Sie möchten mehr darüber erfahren, ob und wann Sie bei Ihren Geschäften das Reverse Charge Verfahren nutzen können? Wir kennen uns beim Thema Mehrwertsteuer und Reverse Charge Verfahren sehr gut aus und beraten Sie kompetent. Vereinbaren Sie dazu baldmöglichst einen Termin.

Wer Fulfillment Dienstleistungen in Anspruch nimmt, wie beispielsweise Amazon FBA, kennt das Thema Reverse Charge Verfahren sicherlich aus eigener Erfahrung. Denn Amazon, mit Sitz in Luxemburg, verschickt Rechnungen für Transaktionsgebühren o.ä. stets mit dem Hinweis, dass das Reverse Charge Verfahren angewendet wird. Als Händler müssen Sie daher die fällige Umsatzsteuer abführen, dies gilt auch für Kleinunternehmer.

Das Reverse Charge Verfahren wird häufig für auf elektronischem (digitalem) Wege erbrachte Leistungen genutzt.

Elektronische Dienstleistungen in diesem Sinne wären beispielsweise:

Eine Anwendung des Reverse Charge Verfahrens bei elektronischen Dienstleistungen ist hingegen nicht möglich:

Wichtig: Digitale Leistungen an Endkunden (B2C) werden nicht durch das Reverse Charge Verfahren, sondern per OSS-Verfahren abgewickelt.

Bei grenzüberschreitenden Geschäften werden oft unterschiedliche Verfahren teilweise synonym bezeichnet. Es ist jedoch wichtig, die einzelnen Geschäftsbeziehungen steuerrechtlich exakt abzugrenzen:

Das Verfahren der Umkehrung der Steuerschuld (Reverse-Charge-Verfahren) bietet einige Vorteile:

Die Nachteile des Reverse-Charge-Verfahrens betreffen vor allem Kleinunternehmer:

Wichtig: Kleinunternehmen sind nicht von der Pflicht zur Abführung der Mehrwertsteuer befreit, wenn es sich um eine Reverse-Charge-Rechnung handelt!

Unsere Mandanten im Bereich E-Commerce sind in der Regel irgendwann vom Reverse Charge Verfahren betroffen. Meistens bei der Nutzung von Fulfillment Dienstleistungen, denn Amazon verschickt stets Rechnungen nach diesem Verfahren. Die Mehrwertsteuer ist dann von den Händlern in Deutschland abzuführen. Für das Geschäft mit Endkunden ist das Reverse Charge Verfahren hingegen keine Option, hier erfolgt die Abführung der Mehrwertsteuer entweder über das OSS-Verfahren oder über Umsatzsteuervoranmeldung in den jeweiligen Bestimmungsländern.

Interessant ist das Reverse Charge Verfahren für den internationalen Handel mit Erdgas, Erdöl, Edelmetallen, bei elektronischen Dienstleistungen (Website-Hosting, Webseitenerstellung usw.) und wenn Dienstleistungen durch ein ausländisches Unternehmen erbracht werden. Dies ist häufig im Bereich Gebäudereinigung oder Montage der Fall. Wir schauen uns als Steuerberatungsgesellschaft die einzelnen Geschäfte detailliert an und nutzen dann das jeweils korrekte Verfahren.

Falls Sie unsicher sind, ob Reverse Charge Verfahren oder OSS-Verfahren: Melden Sie sich bei uns! Wir unterstützen Sie gerne.

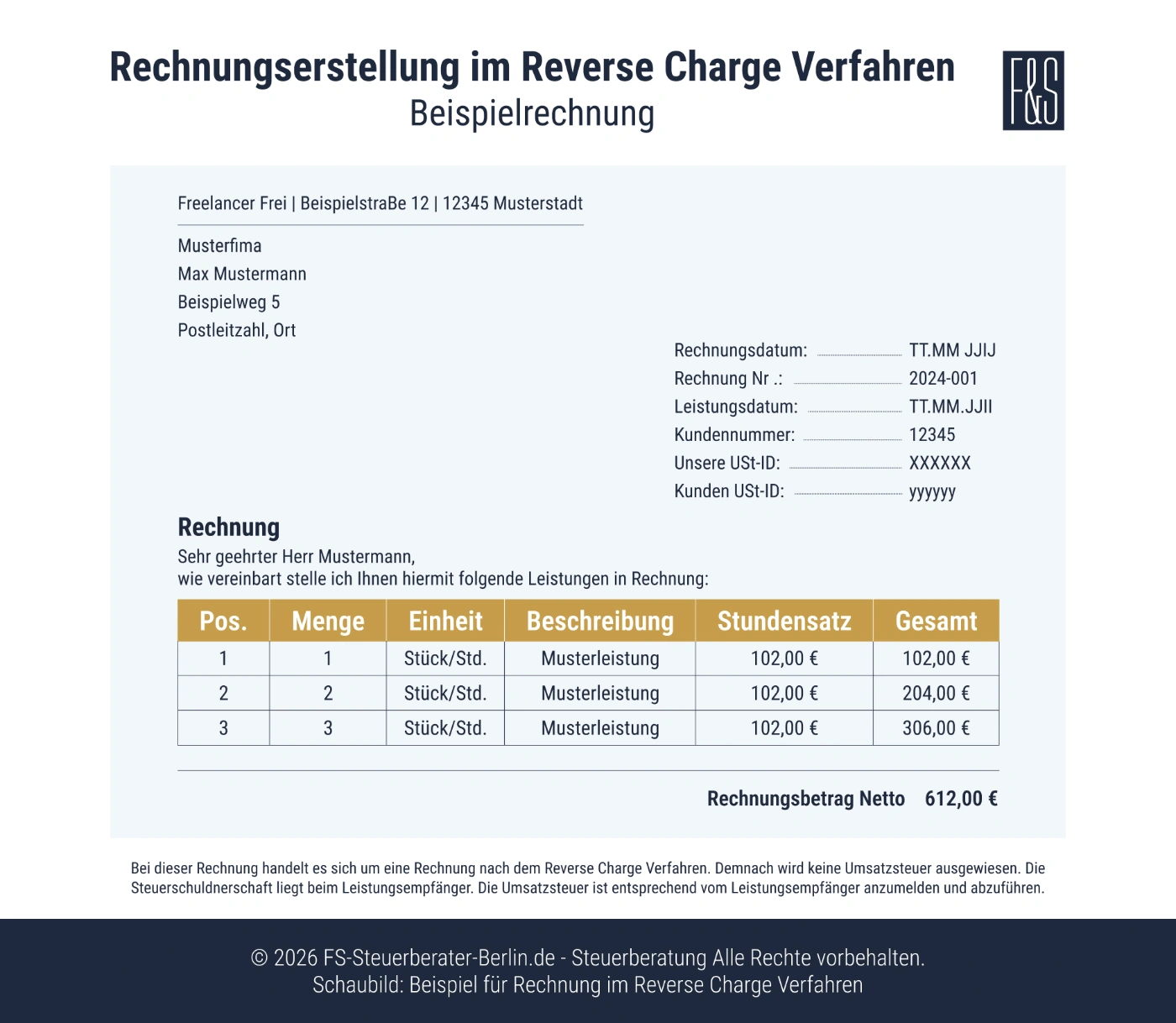

Beachten Sie bei der Rechnungserstellung im Reverse-Charge-Verfahren unbedingt folgende Punkte:

Grundsätzlich können Sie die normalen Rechnungsformulare, zum Beispiel für eine E-Rechnung, verwenden, um eine Rechnung für eine Abwicklung per Reverse-Charge-Verfahren zu erstellen.

Zusätzlich können Sie als Hinweis auf Reverse Charge beispielsweise folgende Hinweise nutzen:

Ein Beispiel sehen Sie oben, passen Sie Ihre Rechnungsvorlage entsprechend an.

Das Reverse Charge Verfahren dient der Vereinfachung der Abführung der Steuern bei grenzüberschreitenden Geschäften. Die Steuerschuld wird umgekehrt und nicht der Verkäufer, sondern der Käufer ist für die Zahlung der Mehrwertsteuer verantwortlich. Dies kann Umsatzsteuermeldungen und das Eintreiben von Steuerschulden im Ausland vermeiden. Allerdings kann das Reverse Charge Verfahren nur im B2B und nicht beim Verkauf an Leistungen an Endkunden genutzt werden. Händler im E-Commerce erhalten daher eher Rechnungen nach diesem Verfahren von Fulfillment Dienstleistern, als dass sie selbst welche ausstellen. Wer wissen will, wann und wie sich das Reverse Charge Verfahren für das eigene Unternehmen lohnt: Wir beraten Sie gerne! Das Thema Mehrwertsteuer bei grenzüberschreitenden Geschäften ist sehr komplex.

Melden Sie sich gerne bei uns, wir unterstützen Sie kompetent!

Grundsätzlich ist die Umsatzsteuer stets im Bestimmungsland (= Land des Käufers) zu zahlen. Mit dem Reverse Charge Verfahren kann dies erleichtert werden, weil dann der Käufer eine Netto-Rechnung erhält und die Mehrwertsteuer selbst abführt. Dies ist jedoch nur im B2B Bereich möglich. Eine weitere Ausnahme im B2C Bereich entsteht dann, wenn ein Verkäufer insgesamt nicht mehr als 10.000 Euro Umsatz jährlich mit grenzüberschreitenden Verkäufen erzielt, also die Lieferschwelle einhält. In diesem Fall kann die Umsatzsteuer in Deutschland abgeführt werden.

Innergemeinschaftliche Verbringungen im Bereich B2B sind innerhalb der EU in der Regel mehrwertsteuerfrei, Beteiligte aus Ländern außerhalb der EU können unter bestimmten Voraussetzungen das Reverse Charge Verfahren nutzen, solange es sich um B2B Transaktionen und um die entsprechenden Leistungen bzw. Waren handelt.

Im E-Commerce werden häufig Fulfillment Dienstleister in Anspruch genommen, wie zum Beispiel FBA (Fulfillment by Amazon). Diese Leistungen können in der Regel per Reverse Charge Verfahren in Rechnung gestellt werden, da es sich grundsätzlich um B2B Geschäfte handelt.

Furat Al-Obaidi ist Steuerberater und Experte für Digitalisierung und Automatisierung von Steuerberatungsprozessen. Im Jahr 2017 gründete er die F&S Steuerberatung Berlin, wo er sein fundiertes Fachwissen aus renommierten Unternehmen wie zum Beispiel KPMG einbringt. Nach seinem herausragenden Master-Abschluss als Studiengangbester in Finance, Accounting, Corporate Law and Taxation an der HTW-Berlin erhielt er 2015 die Zulassung als Steuerberater durch die Steuerberaterkammer Berlin. Mit seiner Leidenschaft für innovative Lösungen hat Furat Al-Obaidi die F&S Steuerberatung von Anfang an digital ausgerichtet. Für ihn stehen eine ganzheitliche Beratung in allen steuerrechtlichen Fragestellungen, eine persönliche Bindung zum Mandanten sowie eine vertrauensvolle und zuverlässige Kommunikation stets im Mittelpunkt seiner Arbeit.

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von TrustIndex. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen